一、芯片的故事

<光刻机专辑>

1. 光刻机之战

作者:金捷幡 发表:2019年4月

航空发动机一直被誉为人类顶尖工业皇冠上的明珠。但最近十年,不断挑战物理学极限的半导体光刻机,大有挑战明珠之王的趋势。

航发是在极端高温高压下挑战材料和能量密度的极限,而光刻是在比头发丝还细千倍的地方挑战激光波长和量子隧穿的极限。

更难得的是,和追求卓越不畏失败的航天高科技不同,航发和光刻的可靠性也是人类骄傲之花:前者保证了每天十万架飞机在天空安全翱翔,后者在全球工厂每秒钟刻出上千亿个晶体管分毫不差。

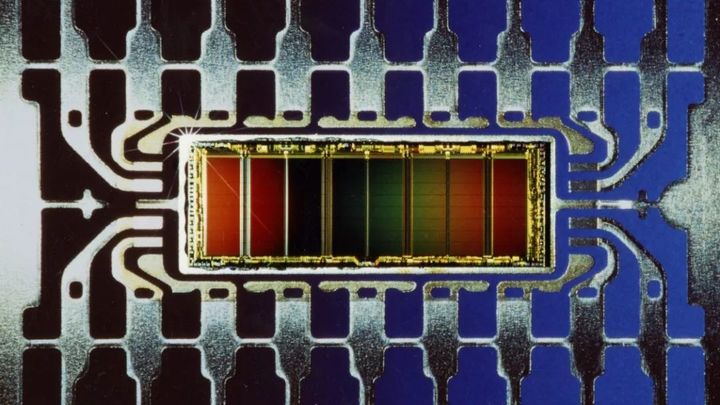

震撼一下,看看芯片内部 注:1nm=0.000000001米, Credit: ASML

引子

2000年,成立15年当时排名世界第二的荷兰ASML(阿斯麦)公司已经成功占领韩国和台湾市场,但还在琢磨怎么卖光刻机给那时芯片的绝对霸主英特尔(Intel)。

缺乏新一代157nm激光需要配置的反折射镜头技术也是让ASML焦虑的地方。同时,在美国能源部和几大芯片巨头合建的EUV光刻联盟里,ASML还只是个小配角。

这时下一代光刻技术发展会怎样,整个半导体届没有人知道。

在转折关头,ASML决定另辟蹊径,报价16亿美元收购市值只有10亿的硅谷集团(SVG)。曾经辉煌的SVG当时在光刻机的市场份额只有不到8%,年营业额只有2.7亿美元,而且193nm产品水平还远不如ASML。所以华尔街认为ASML买贵了,ASML股价当天暴跌7.5%。

然而从后来的结果看,ASML等于花钱买了光刻机行业最值钱的门票:英特尔的vendor code,同时摇晃了尼康(Nikon)的支柱。此外,SVG拥有最成熟的157nm光学技术,等于ASML买了一个技术双保险,这点后面会再详述。

不过,别以为西方人都是一家子。这次收购仍遭到美国政府和商会的阻挠,美国国防部审查说ASML董事长在一个曾经违反禁令偷偷卖夜视镜给伊拉克的荷兰公司当过董事。

中国公司的老对手美国外国投资委员会最终在收购协议上加了一堆条件,其中包括不许收购SVG负责打磨镜片的子公司Tinsley,以及保证各种技术和人才留在美国。

这些条件反而让ASML顺理成章地成为了半个美国公司,享受到美国强劲的基础科学带来的巨大好处,为多年后在EUV一支独秀做了有力的铺垫。

早期,60-70年代

光刻机的原理其实像幻灯机一样简单,就是把光通过带电路图的掩膜(Mask,后来也叫光罩)投影到涂有光敏胶的晶圆上。早期60年代的光刻,掩膜版是1:1尺寸紧贴在晶圆片上,而那时晶圆也只有1英寸大小。

因此,光刻那时并不是高科技,半导体公司通常自己设计工装和工具,比如英特尔开始是买16毫米摄像机镜头拆了用。只有GCA, K&S和Kasper等很少几家公司有做过一点点相关设备。

60年代末,日本的尼康和佳能开始进入这个领域,毕竟当时的光刻不比照相机复杂。

70年代初,光刻机技术更多集中在如何保证十个甚至更多个掩膜版精准地套刻在一起。Kasper仪器公司首先推出了接触式对齐机台并领先了几年,Cobilt公司做出了自动生产线,但接触式机台后来被接近式机台所淘汰,因为掩膜和光刻胶多次碰到一起太容易污染了。

1973年,拿到美国军方投资的Perkin Elmer公司推出了投影式光刻系统,搭配正性光刻胶非常好用而且良率颇高,因此迅速占领了市场。

1978年,GCA推出真正现代意义的自动化步进式光刻机(Stepper),分辨率比投影式高5倍达到1微米。这个怪怪的名字来自于照相术语Step and Repeat,这台机器通俗点说把透过掩膜的大约一平方厘米的一束光照在晶圆上,曝光完一块挪个位置再刻下一块。由于刚开始Stepper生产效率相对不高,Perkin Elmer在后面很长一段时间仍处于主导地位。

80年代,群雄争霸

光刻机是个小市场,一年卖几十台的就算大厂了。因为半导体厂商就那么多,一台机器又能用好多年。这导致你的机器落后一点,就没人愿意买了。技术领先是夺取市场的关键,赢家通吃。

80年代一开始,GCA的Stepper还稍微领先,但很快尼康发售了自己首台商用Stepper NSR-1010G,拥有更先进的光学系统极大提高了产能。两家一起挤压了其它厂商的份额,尤其是Perkin Elmer的投影式光刻。P&E的市场份额从80年超过3成快速跌到84年不到5%。

看过我写的《内存的故事》的朋友都知道,80年代是日本半导体最风光的时候,本土几乎每家大公司大财阀都进入了半导体业。这给尼康和佳能双雄带来巨大的后盾,并开始反攻美国市场。

由于GCA的镜片组来自蔡司,不像尼康自己拥有镜头技术,合作的问题使得GCA产品出现了瑕。1982年,尼康在硅谷设立尼康精机,开始从GCA手里夺下一个接一个大客户:IBM、Intel、TI、AMD等。

到了1984年,尼康已经和GCA平起平坐,各享三成市占率。Ultratech占约一成,Eaton、P&E、佳能、日立等剩下几家每家都不到5%。

为什么我们要特地看1984年呢?

首先我们致敬一下苹果,震撼世界的广告《1984》发布了第一代Mac。然后,请出我们故事的主角:ASML。

ASML被广为传播成是飞利浦分离的出来的,虽然不能说不对,但是和大家想象的那样子还是不同的。

飞利浦在实验室里研发出stepper的原型,但是不够成熟。因为光刻市场太小,飞利浦也不能确认它是否有商业价值,去美国和P&E、GCA、Cobilt、IBM等谈了一圈没人愿意合作。

有家荷兰小公司叫ASM International的老板Arthur Del Prado听说了有这么回事,主动要求合作。但这家代理出身的公司只有半导体前后道的经验,对光刻其实不太懂,等于算半个天使投资加半个分销商。

飞利浦犹豫了一年时间,最后勉强同意了设立50:50的合资公司。1984年4月1日ASML成立的时候,只有31名员工,在飞利浦大厦外面的木板简易房里工作。

(photo credit: ASML)

ASML最早成立时的简易平房,后面的玻璃大厦是飞利浦。Credit: ASML ASML在头一年只卖出一台stepper,第二年卖出四台。第一代产品不够成熟,但是背靠飞利浦大树的各种资源和容忍让它生存了下来。

ASML在1985年和蔡司(Zeiss)合作改进光学系统,终于在1986年推出非常棒的第二代产品PAS-2500,并第一次卖到美国给当时的创业公司Cypress,今天的Nor Flash巨头。

有意思的是,1986年半导体市场大滑坡(比如光三星半导体就亏了3亿美元),导致美国一帮光刻机厂商都碰到严重的财务问题。ASML还小,所以损失不大,还可以按既有计划开发新产品。同期,GCA和P&E的新产品开发都停滞了下来。

1988年GCA资金严重匮乏被General Signal收购,又过了几年GCA找不到买主被关闭。General Signal旗下另外一家Ultratech最终被MBO,但是规模也不大了。1990年,P&E光刻部也支撑不下去被卖给SVG。

1980年还占据大半壁江山的美国三雄,到80年代末地位完全被日本双雄取代。这时ASML还只有大约10%的市场占有率。

波长的竞争

忽略掉美国被边缘化的SVG、Ultratech等公司,90年代一直到现在的格局,一直是ASML和尼康的竞争,佳能在旁边看热闹。

所以我们要开始讲一点点技术了。

半导体领域的原生驱动力是摩尔定律。摩尔定律其实应该被叫做摩尔预言,这个预言中间还改过一次。戈登摩尔博士1965年最早的预言是集成电路密度每年翻倍,而1975年他自己改成每两年翻倍。

有人说,这是人类历史上最伟大的“自我实现的预言”,因为英特尔就是照着这个预言一路狂奔数十年,直到光刻技术被卡在193nm上十多年变成网友说的“牙膏厂”。

为了实现摩尔定律,光刻技术就需要每两年把曝光关键尺寸(CD)降低30%-50%。根据瑞利公式:CD=k1*(λ/NA),我们能做的就是降低波长λ,提高镜头的数值孔径NA,降低综合因素k1。

搞更短的波长是最直接的手段。90年代前半期,光刻开始使用波长365nm i-line,后半期开始使用248nm的KrF激光。激光的可用波长就那么几个,00年代光刻开始使用193nm波长的DUV激光,这就是著名的ArF准分子激光,包括近视眼手术在内的多种应用都应用这种激光,相关激光发生器和光学镜片等都比较成熟。

但谁也没想到,光刻光源被卡在193nm无法进步长达20年。直到今天,我们用的所有手机电脑主芯片仍旧是193nm光源光刻出来的。

90年代末,科学家和产业界提出了各种超越193nm的方案,其中包括157nm F2激光,电子束投射(EPL),离子投射(IPL)、EUV(13.5nm)和X光,并形成了以下几大阵营:

157nm F2:每家都研究,但SVG和尼康离产品化最近。

157nm光会被现有193nm机器用的镜片吸收,光刻胶也要重新研制,所以改造难度极大,而对193nm的波长进步只有不到25%,研发投入产出比太低。ASML收购SVG后获取了反射技术,2003年终于出品了157nm机器,但错过时间窗口完败于低成本的浸入式193nm。

13.5nm EUV LLC:英特尔,AMD,摩托罗拉和美国能源部。ASML、英飞凌和Micron后来加入。

关于EUV,我放到后面在说吧。

1nm 接近式X光:日本阵营(ASET, Mitsubishi, NEC, Toshiba, NTT)和 IBM

这算是个浪漫阵营吧,大家就没想过产业化的事

0.004nm EBDW或EPL: 朗讯Bell实验室,IBM,尼康。ASML和应用材料被邀请加入后又率先退出。

这是尼康和ASML对决的选择,尼康试图直接跨越到未来技术击败ASML,但可惜这个决战应该发生在2020年而不是2005年,尼康没有选错技术但是选错了时间。尼康最重要的技术盟友IBM在2001年也分心加入了EUV联盟。

0.00005nm IPL: 英飞凌、欧盟。ASML和莱卡等公司也有参与。

离子光刻从波长来看是最浪漫的,然而光刻分辨率不光由波长决定,还要看NA。人类现有科技可用离子光刻的光学系统NA是0.00001,比193nm的NA=0.5~1.5刚好差10万倍,优势被抵消了。

以上所有努力,几乎全部失败了。

它们败给了一个工程上最简单的解决办法,在晶圆光刻胶上方加1mm厚的水。193nm的光波在水中被折射成134nm。

浸入式光刻成功翻越了157nm大关,直接做到半周期65nm。加上后来不断改进的高NA镜头、多光罩、FinFET、Pitch-split、波段灵敏的光刻胶等技术,浸入式193nm光刻机一直做到今天的7nm(苹果A12和华为麒麟980)。

2002年台积电的林本坚博士在一次研讨会上提出了浸入式193nm的方案,随后ASML在一年的时间内就开发出样机,充分证明了该方案的工程友好性。

随后,台积电也是第一家实现浸入式量产的公司,随后终于追上之前制程技术遥遥领先的英特尔,林博士因此获得了崇高的荣誉和各种奖项。

MIT的林肯实验室似乎不服气,他们认为自己在2001年就提出了这个浸入式方案。ASML似乎也没有在任何书面说明自己开发是受林博士启发。

其实油浸镜头改变折射率的方式由来已久,产业界争论是谁的想法在先从来不重要,行胜于言。林博士的贡献是台积电和ASML通力合作把想法变成了现实。

日荷争霸

在ASML推出浸入式193nm产品的前后脚,尼康也宣布自己的157nm产品以及EPL产品样机完成。然而,浸入式属于小改进大效果,产品成熟度非常高,所以几乎没有人去订尼康的新品。尼康被迫随后也宣布去做浸入式光刻机。

之前我们提到光刻领域是赢家通吃,新产品总是需要至少1-3年时间由前后道多家厂商通力磨合。别人比你早量产就比你多了时间去改善问题和提高良率。

光刻机就像印钞机,材料成本可以忽略不计,而时间就像金子一样珍贵。

半导体厂商更愿意去买成熟的ASML产品,不想去给尼康当白鼠。

这导致后面尼康的大溃败。尼康在2000年还是老大,但到了2009年ASML已经市占率近7成遥遥领先。尼康新产品的不成熟,也间接关联了大量使用其设备的日本半导体厂商的集体衰败。

佳能在光刻领域一直没争过老大。当年它的数码相机称霸世界利润很好,对一年销量只有百来台的光刻机重视不够。

佳能的思路是一款产品要卖很久,他们一看193nm尼康和ASML打得太厉害就直接撤了。直到现在佳能还在卖350nm和248nm的产品,给液晶面板以及模拟器件厂商供货。

尼康在浸入式一战败下来就彻底没有还手之力了,因为接下来EUV的开发需要投入巨资而且前景未卜,英特尔倒向ASML使得尼康失去了挑战摩尔定律的勇气。

EUV光刻机

接下来,我们再说说EUV(极紫外光-光刻机)。这个产品其实是ASML在没有竞争对手的情况下研发的,而且做了十多年到今天也没有量产。

那它背后的驱动力是什么呢?我看了一些文献,英特尔绝对是最坚定的支持者,因为它的使命之一就是让摩尔定律走下去。

早在1997年,英特尔看到挑战193nm的巨大难度,决心集合人类精英一起愚公移山,有点流浪地球的意思。他们说服了美国对高科技最开明的克林顿内阁,以公司形式发起了EUV LLC这样的一个合作组织。

这个组织由英特尔和美国能源部牵头,集合了当时还如日中天的摩托罗拉以及AMD,以及享有盛誉的美国三大国家实验室:劳伦斯利弗莫尔实验室,劳伦斯伯克利实验室和桑迪亚国家实验室,投资两亿美元集合几百位顶级科学家,从理论上验证EUV可能存在的技术问题。

英特尔还力邀ASML和尼康加入EUV LLC,因为当时美国光刻已经不太行了。但此举受到美国政府的阻挠,因为他们舍不得让外国公司分享美国最前沿技术。

最终结果是尼康被排除在外,ASML做了一堆对美国贡献的许诺后被允许加入。另外一家例外的非美国公司是英飞凌,它被允许和Micron一起加入EUV LLC。

我们回看当年各种跨越193nm的技术方案,很多公司是左右下注的,只有英特尔坚定地选了EUV,而且让它最终成为了现实。

看当年的一些回忆录,说英特尔自己并未派出多少工程师,但是列了几百项难题一直拿着小鞭子督促那些科学家不停地努力。

EUV算是软X光,穿透物体时散射吸收都非常厉害,这使得光刻机需要非常非常强的光源,这个难度是巨大的。

EUV光源是高能二氧化碳激光打在只有30微米一滴一滴的金属锡滴上产生的等离子体。ASML特地收购了美国Cymer公司获取相关光源技术,但是极低的能量采集效率使得EUV的产能问题一直是个瓶颈。

传统光刻用的很多透镜因为会吸收X光都要换成反射镜。据说193nm的最新光刻机里镜头加起来就有一吨重,而这些技术都用不上了。

连空气都能吸收EUV,所以机器内部整个光路都做成真空的。即使这样,到达光刻胶时光能量损失已经超过95%甚至更多。如果被迫延长曝光时间的话,等于“印钞机”的印钞量就会大减。

由于光刻精度是几纳米,EUV对光的集中度要求极高,相当于拿个手电照到月球光斑不超过一枚硬币。反射要求的镜子平到什么程度呢?要求长30cm起伏不到0.3nm,这相当于是北京到上海做根铁轨起伏不超过1毫米。

所以,EUV不仅是顶级科学的研究,也是顶级精密制造的学问。

这些无比精密的反射小镜子由德国蔡司生产,由几十层硅钼等复合材料组成,每层只有几纳米厚,目的是刚好根据EUV的波长叠加反射最多的光。ASML因此特地购买了Carl Zeiss SMT公司24.5%的股份。

1997年-2003年,6年间EUV LLC的科学家发表了几百篇论文,验证了EUV光刻机的可行性。然后EUV LLC联盟解散。

接下来留给ASML一个问题,是做还是不做呢?

好在ASML从来没有犹豫过。2006年它推出原型,2007年建造了10000平米的超级无尘室,等着接待2010年诞生的第一台研发用样机:NXE3100。

2012年,ASML请英特尔、三星和台积电入股自己,希望大家共同承担这个人类的伟大工程,因为研发投入需要每年10亿欧元。

(photo credit: ASML)

2015年,可量产的样机发布。虽然售价高达1.2亿美元一台,但还是收到雪片一样的订单。排队等交货,都要等好几年。

一台EUV光刻机重达180吨,超过10万个零件,需要40个集装箱运输,安装调试都要超过一年时间。

明年,我们就能买到EUV加工出来的芯片做的手机了。

EUV光刻机 Credit: ASML

后记

相信在未来,人类一定可以突破光学光刻机的极限,无论用电子离子还是最终放弃硅基。但是,就在刚写完文章的现在,我只想衷心为这些伟大的公司喝彩。

需要强调的是,在半导体制造中,光刻只是其中的一个环节,另外还有无数先进科技用于前后道工艺。

正是因为他们不屈不挠的努力,才使得我们在这个一切由芯片驱动的伟大时代,享受着各种手机、电脑、家电、汽车飞机和互联网带给我们的精彩生活。

2. 光刻机之战(2)-ASML传记

《光刻机之战》发表后,得到超过60家科技和财经类公众号转载,全网阅读更是超过百万,连没有流量的知乎都有20多万阅读。

“光刻机”这个对大众奇怪又陌生的词,通过贸易战和华为事件被放大了很多倍,让大家知道了中国制造最大的短板是什么。

在知乎上,出现了氢弹和光刻机做哪个更难的热烈讨论。 也有读者问,凭举国之力,我们是不是花十年可以做出先进光刻机来呢? 为什么一台最新的光刻机可以卖到超过一亿美金?

一、

我很有幸得到荷兰作者René Raaijmakers的支持,协助翻译一本讲述光刻机霸主ASML(阿斯麦)发展史的书:《ASML’s Architects》。

作者René酝酿这本书超过十五年,而写作花了整整七年。

为什么写此书这么费时间呢?因为没有类似的书可以抄,ASML一直是个低调不爱宣传的公司。

全书翻译成中文约五十万字,和字典一样厚,每个事件都来自于当事人访谈和企业文档。所以95%以上的内容,对中国读者来说都是从没听过的新鲜内容。

René最终给出了问题的答案,那些了不起的人们才是光刻领域的贡献者,我们最应该歌颂的是勇于挑战的科学家和工程师们。

让我感到羞愧的是,我在之前文章中把所有成就都简单归功于公司头上。 接下来聊几个书中小花絮。

二、

飞利浦和ASM合资时还是挺欺负人的。

ASM老板Arthur del Prado出生于当时还是荷兰殖民地的印尼,父亲有犹太血统。二战时十来岁的他被关到印尼的集中营,还好这不是纳粹管理的那种。 早期飞利浦研发半导体的负责人Hajo Meyer更是传奇,作为犹太人被从荷兰赶到奥斯维辛集中营,因为德国人需要他维修机械逃过一劫。第二次逃过毒气室是趁苏军到来被赶到河边逃生。他回忆说,那次差点变成化肥或者鞋油。

战后的规矩是难民各回原籍,像铅笔一样瘦的Meyer步行从波兰走回荷兰,然后去上大学学习。

太平洋战争结束后,Del Prado也回了荷兰上大学并后来考取了哈佛商学院。二十六岁时,他到硅谷旅行,见识到刚刚起步的芯片行业,便被深深吸引了。 毕业后,Del Prado带着一小片晶圆和500美元回到荷兰,创建了“先进半导体材料”公司,ASM就是公司的缩写。

三、

一个人有多大的见识,决定了他能做多大的事。

Del Prado的公司很成功,他准确预判了芯片业的伟大前景,并梦想打造欧洲的硅谷,但是傲慢的飞利浦却多年都不理他。Del Prado在报纸上撰文说,他在美国可以很容易约到IBM或HP谈合作,但在家乡却很难约到本土巨头。

直到1983年ASM在纳斯达克上市两年后,飞利浦的一位高管读报时才意识到这家伙还是有点钱可以聊聊的。

虽然Del Prado苦苦追求,但双方合作谈了一年多,飞利浦还是觉得ASM太小玩不了光刻机,并不看好其未来。所以在双方决定合资公司(即ASML)各出210万美元时,飞利浦有点狡猾地把16台还没做好的库存PAS2000光刻机折价180万美元算出资。

Del Prado当时可能不很清楚,这16台PAS2000因为采用油压传动台,配这台机器还需要比机器更大的动力单元而且有震动,很难找到客户买。

PAS2000的光学部件来自巴黎的CERCO,虽然这家公司很强,但是做到大规模集成电路精度就不行了。而当时ASML还没找蔡司合作,蔡司根本就看不上这个小生意。

四、

ASML是1984年愚人节成立的,和联想同岁。

那时正是日本半导体如日中天的时代。NEC和东芝那时的江湖地位就像今天的英特尔和三星。日本生产的DRAM良率远远高于美国,逼得两年后英特尔壮士断腕。

日本半导体的成功背后,是尼康和佳能两大光学巨头的光刻,以及东京电子、日立、迪恩士、住友、东横等一系列配套厂商的支持。

缺钱缺光学器件的ASML,市场占有率为零的ASML,拿什么去竞争呢? 首任ASML的CEO Gjalt Smit到美国开展会时向应用材料的CEO Jim Morgan请教。应用材料公司当时规模还不大,是ASM的晶圆前后道工艺的直接竞争对手。Smit是托了飞利浦的人介绍,所以Morgan就坦诚发表了意见。

Morgan说,他肯定不会去碰光刻,光刻根本不能说是一道工序,而是要有能力驾驭机器和光。他补充说,半导体厂一般只会从一家买光刻而且要董事会级别才能决定。

一台机器都没卖出去的Smit回国时心情十分沉重(with a heavy heart)。

五、

光刻机的原理非常简单,就是用光把图案投射到硅片上。然而实现上有两个难点,一个是如何让图案尽可能地小,另一个是怎么让生产效率最高。

图案要多小呢?最新技术是一平方毫米(比芝麻还小)里面有一亿个晶体管。

生产效率要多高呢?目前的核心技术是一小时出产近300片300mm晶圆,每片晶圆上千个芯片。ASML的先进光刻机可以7x24小时工作,全年意外停机时间不超过3%。

光头一次只能曝光26x33mm橡皮那么大的区域,一块晶圆曝光一遍至少要移动好几百次。你可以想象光刻机台的移动速度有多快。更何况每次移动的定位要精确到几十纳米,就是头发丝的几万分之一。

六、

ASML的前辈们从公司一开始就决定好了主攻方向,那就是“定位精准”和“唯快不破”,这个理念称为后来成功的基石。

让精密动作到令人发指的机器7x24小时稳定工作,是工程学上的巨大挑战。 我们经常看到新闻,说某科研单位实现了多少nm光刻,这时你要理解从实验室刻出两条线到工厂7x24之间是有天堑的。

ASML研发前身飞利浦物理实验室(NATLAB)的特色就是,不在乎成本但是要做到最好。这个伟大的实验室是CD光盘的诞生地,也是NXP(恩智浦)的诞生地。

所以ASML光刻机的设计原则也是,尽量不考虑成本和售价,但是要做到最精密和最可靠。

ASML在90年代中期的老机型PAS5500,现在还在官网翻新出售。这足可见其可靠性之高。

这刚好契合了半导体厂商的需求,投资以数十亿美元计的工厂,最怕的就是停线。设备贵一倍都没关系,只要能不停运转,就可以源源不断地印钱。 作者René也把光刻机称为License to Print Money。

七、

书中介绍日本竞争对手时,给了我一种有趣的联想(不是结论)。

日本半导体衰落的原因,并不像那些阴谋论公众号说的是贸易战。

它和1985年广场协议以及日美半导体协议没有直接关系。因为到了1990年NEC、东芝和日立还是半导体世界前三名,而且营业额都翻番。

1994年ASML的市场份额只有18%,但是设计超前的8英寸PAS5500以及1995年的IPO给ASML插上了翅膀。率先采用这个机器的台积电、三星和现代(后来的Hynix)很快决定几乎全部光刻改用ASML。

而1995年东芝、西门子(后来的英飞凌)和IBM联盟一起开发256Mb Trench DRAM。他们当时考虑到和佳能的合作,开始没选择ASML。

巧合的是,坚持尼康佳能的日系半导体厂商真正开始了长达十年的衰败,而押宝ASML的三大东亚厂商迅速崛起直到今天称霸。

(神奇的分水岭:PAS-5500, 照片来自ASML官网)

八、

我在国内联系了一些出版社希望出版《ASML’s Architects》,但很不幸多数出版社并不认为它有商业价值,即使市面上还没有介绍这间公司的书。

一家著名大学出版社的编辑说,只写一个公司的书销路会很窄,暗示我应该写个故事拼盘。我开玩笑反驳说《腾讯传》不是卖得很好吗?他说,那不一样。

我猜他可能是对的,这种书也许就能卖个几千本,谈不上赚钱。而且现在读者更喜欢快餐读物,更关心结论;尤其希望听到马云等偶像直接告诉我们:人生成功秘诀是什么,韭菜能不能吃,贸易战能不能赢…

虽然如此,如果一本书能够吸引独立思考的年轻人或半导体从业者喜欢他的行业,有热情投身进去学习和钻研,对国家大力支持的集成电路产业还是会有莫大好处的。

3. 光刻机之战-3(台积电)

《光刻机之战》里面关于日本人如何打败美国的描述非常粗糙。考虑到日本和欧洲当时的情况对我国今天发展集成电路业很有借鉴意义,所以计划再分两三次聊一下这些故事。

一、

在80年代初,为了不被强劲发展的美日甩开距离,欧洲共同体在高科技领域推出政府资助主导的“尤里卡计划”。在这个计划框架内,有个关于集成电路的子计划叫做JESSI。

JESSI里面最重要的一个项目叫做MEGA,就是做Megabit(1Mb)的内存。看我专栏的朋友都知道,内存就是电子业的石油,因为电子产品基本都需要用到。

MEGA项目的核心主导者是飞利浦(NXP前身)和西门子(英飞凌前身)。考虑到内存业投资巨大和风险巨大,两个公司分工了一下:飞利浦负责SRAM,西门子负责DRAM。

项目正式启动是在1984年,两大巨头计划五年内各出资约15亿马克,其中两国政府资助约5亿马克,目标是在80年代末赶上日本人。

那时美元对马克大约是1:2吧(中国职工月工资应该不到30美元),所以这是非常大的一笔钱。

MEGA项目也有很多配套厂商,包括ASML。理论上它将从MEGA项目中获益,然而实际上如何呢?我们留到后面再说。

二、

法国的Thomson公司找西门子想要合作做内存,而德国人似乎看不上法国人。结果Thomson去找了意大利的SGS公司,两公司当时都相对弱一些,决定抱团取暖参加JESSI。合并后的SGS-Thomson后来缩写成ST,就是著名的意法半导体(ST Microelectronics)。

因为当时电子电路数字化的潮流浩浩荡荡,日美公司都把绝大多数资源投入数字电路。制程落后的STM选择了避开锋芒,在模拟和混合电路上找到了立足点,他们在低级的EPROM上也赚了不少钱。

西门子则选择了弯道超车,直接从日本东芝引进DRAM技术,顺利在1987年量产了1Mb DRAM,甚至领先了美国人。

因为这个原因,西门子直接引入了全套日本生产线,包括佳能光刻机。

ASML则欲哭无泪:原本案板上的鸭子飞了。说好了是欧洲政府补贴的项目,好处却给了日本人。

ASML当时产品还没有很好的成功案例,西门子不愿意做白鼠也是可以理解的。

这个大生意一丢就是十来年,ASML直到英飞凌独立才开始拿回光刻业务。

西门子MEGA项目的成功使得其内存业务蒸蒸日上二十年直到奇梦达破产,而破产根源之一是东芝退出了Trench技术联盟。(这是一种轮回么?,详见《内存的故事》)

西门子1Mb内存 (Photo Credit: Siemens)

三、

好在ASML还有飞利浦这个亲爸爸。在ASML一台光刻机都卖不出去的时候,飞利浦还是率先买了几台。1987年飞利浦MEGA项目上线时,把宝都压给了ASML第三款光刻机PAS2500。

然而,SRAM的市场需求并不大,而且英特尔还把它集成到CPU里(Cache缓存)。

最终飞利浦的MEGA项目失败了。有分析师说,飞利浦SRAM的年产能足够全球用四年。

有意义的是,飞利浦MEGA的失败却酝酿着一个巨大的成功:台积电。

很多人不知道,台积电1987年诞生时是台湾工研院和飞利浦的合资公司。

在台积电里,飞利浦占27.5%股份,是最大的外部股东。

飞利浦毫无保留地把MEGA生产线开放给台积电学习,然后再原封不动地把整条生产线搬到台湾给台积电。

意外的是,1988年底生产线快装好的时候,发生了一场火灾。台积电把所有被烟熏了的光刻机退回ASML,并下了个十七台新机的订单。

ASML刚好非常缺钱,这些订单在关键时刻救了急。结果为火灾买单的保险公司,等于成了ASML 1989年最大的客户。

一小时可以生产70片6英寸晶圆的PAS2500,刚好是ASML第一款真正实现高速和稳定的光刻机。

也许真的是时势造英雄。ASML和台积电两个当时默默无闻的小公司,经过如此因缘巧合互相扶持,终成今天半导体行业的绝代双骄。

4. 光刻机之战-4(蔡司)

从德国蔡司和光刻机的故事聊聊大历史的变迁

有位读者给《光刻机之战》留言,说德国蔡司才是真正的王者,怎么自己不做光刻机呢。

这还真不是个蠢问题,尼康和佳能都做蔡司为什么不能做呢?其实蔡司还真做过光刻机。

在我翻译的《ASML’s Architects》(暂定名:阿斯麦传奇)一书里,有详细地讲到蔡司的故事。中间很多不为人知的往事,让我今天决定抽取一点细节发散聊一下。

一、

蔡司公司迄今已经超过170年历史,中间的风风雨雨不敢多讲,我们从二战开始说。

二战期间,蔡司是德军望远镜、测距仪和各种火炮战机瞄准镜的主要供应商。其著名的T镀膜使得狙击手的望远镜不会因阳光反射暴露位置,极大提高了战斗力。

因为当时的德国光学技术领先于美国,所以在1945年4月巴顿将军率领第三集团军不顾破坏雅尔塔协定的风险,闯入划给苏联的东德区域,占领了蔡司所在的耶拿和德累斯顿。

美国人准备用600辆卡车把蔡司整个搬到西德去,但是苏军在德国的迅速推进使美国的计划泡汤了。美国最后只带走了蔡司的84个和肖特的41个核心技术和管理人员,在西德奥柏科亨新建了一个蔡司,这就是今天蔡司的总部。

苏联则大量掳走了剩下的专家和蔡司工厂的设备。神奇的是,在耶拿祖祖辈辈磨玻璃的工匠们自己重新再来,迅速重建了东德的耶拿蔡司。

在1990年两德合并时,西德蔡司有15000员工,而东德蔡司有50000员工。

由于政客的撮合,西德蔡司不情愿地合并了亏损中的老国企东德蔡司。当时蔡司已经被日本打得节节败退自顾不暇,自己旗下的Contax(康泰时)和Pentax(宾得)相机品牌早都被卖给日本人。蔡司引以为豪的机械快门在日本人电子测光电子快门等各种电子技术打击下毫无还手之力。

曾和蔡司配合登月的瑞典哈苏,也开始转向日本技术,这在当时是一个沉重的心理打击。

二、

而在这时,正好是亏损了5年的ASML准备起飞的时候。同样缺钱正在裁员的蔡司成了个“绊脚石”。一年几十套光刻机镜头的生意对蔡司来讲确实是不大的生意,但对ASML来讲却是生命线。1990年的时候,蔡司6名顶级技工一年只能磨出10套i线光刻镜头。

机器粗磨后,激光测画出镜头表面的起伏图。然后这些在蔡司被称为“金手指”的工匠完全靠手感,一边看着图一边精细地打磨掉高差几十纳米的部分,以达到对称的感觉。

因为缺人,蔡司跑遍全球去找这样的工匠,但是仍远远找不到所需的四十个人。

更糟糕的是,即使是出品的镜头,也是问题不断。

三、

工匠们打磨到完美的镜头,在IBM光刻试验时仍发现投影图案的扭曲。经过长达数月的精密测量,仍不能找到镜头本身曲面和设计存在的问题。

最后,结论是镜头玻璃里存在的微小应力可能是图像失真的根本原因。然而,蔡司旗下另一家百年玻璃专家肖特(Schott)表示很难把应力降到光刻机需要的这种细微程度。

更多的问题在芯片工厂出现了。美光公司(Micron)发现蔡司镜头用一段时间后透光率会显著下降,经过仔细分析发现是极其细微的碳沉积在镜头表面。

这个诡异的问题更是没人可以预料到的。

蔡司的镜头组是用低压氦气密封的,因为这种惰性气体的折射率和真空的差值比空气低六倍。结果最终发现镜头粘接用的胶水里面是含碳的,它在光刻机的高能紫外线催化作用下起了反应。

四、

具体这些问题最终如何解决,并不是本文想探讨的。

ASML成立后经历了九死一生,各种问题不断,它几乎10年没赚到钱。特别是具有远见卓识的ASM老板Del Prado,他亲自促成了公司的创建;但他在基本没有犯错误的情况下,仍亏损3500万美元黯然出局。

这只是大时代的洪流,大型研发项目由单一个人或公司承担越来越难。

今天,7nm的单款芯片研发投入高达3亿美元。即使像华为这样不差钱的公司,依然需要依赖ARM、台积电和Cadence等公司的支持。而年投资超过100亿美元的台积电,也依赖于各种半导体设备和原材料厂商。

那么,面对我国目前的情况,我想把话题再扯远一点,看看美国是怎么崛起的。

五、

从1860年代美国南北战争到了1900年的40年,是美国大学扩招的40年。总的大学数量从600所到6000所翻了10倍,工程师红利也使得美国工业飞速发展。

现在Top 10里面的几大理工强校(斯坦福、麻省理工、加州理工、伯克利和芝大)都诞生在这个时期。要知道此时美国已建国百年,这些都算新学校。老牌名校哈佛、耶鲁、普林斯顿比建国还早。

后来好多的百年巨头,比如通用电气、可口可乐、美国运通等也都创立在那个时期。

1900年前后动工的芝加哥、波士顿和纽约地铁,也是像今天高铁一样彰显制造业龙头的标志。

美国GDP大约在1900年前后追上日不落帝国成为世界第一。

有没有觉得很眼熟,我们改革开放也40年了,工程师红利也吃了很多年。

六、

GDP总量虽然超过大英帝国,但是美国当时的真正实力又如何呢?为什么他们又花了足足三、四十年时间,才真正确立了霸主地位?抛开其它因素,我们只从科技角度看一下。

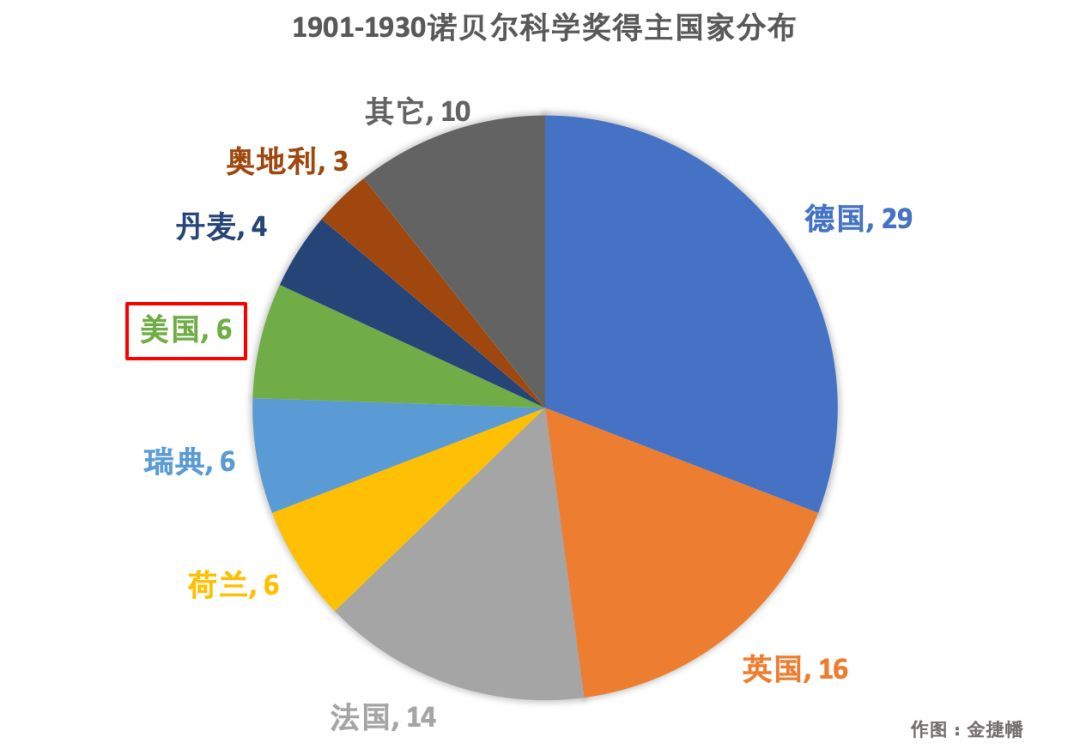

把科技量化比较困难,所以我们用基础科学来代替。正好从1901年开始有了诺贝尔奖,这个奖的权威性毋庸置疑。

我们来看看,美国在经济总量第一以后在30年的时间内科学水准如何:

这张图排除了文学和和平两项奖。我们可以看出,美国在二十世纪初的科研水平远远落后于欧洲,甚至单比德英法任何一个都比不过。我特地查了一下,美国这6个获奖者当中,其实有3个人还是出生欧洲的移民。

那时德国科学技术的强大,也可以解释他们为什么有底气发动两次世界大战。德国的俾斯麦号战列舰、V2飞弹、夜间战斗机、虎式坦克等都出类拔萃。但只有七千万的人口规模,又缺乏石油,使得德国显然无法同时和英美苏进行军事对抗。

当然,诺贝尔奖的颁发有一定的滞后。不过那个年代滞后远不像今天这么多,因此还是足够说明问题的。

那时候的科学中心是慕尼黑、哥廷根、哥本哈根或者剑桥,反正不是哈佛斯坦福。

1930年代起,以纳粹德国为首的欧洲排犹浪潮愈演愈烈。大批犹太科学家移民到美国,也有很多其他种族的科学家为了躲避战乱来到美国。

爱因斯坦、弗朗克和费米等众多欧洲诺贝尔奖得主移居美国,更可看作世界科学中心从欧洲搬到美国的标志。1945年德国投降后,美国立即派出3000名科学家穿着军装到德国搜罗科技资料和带走科学家,上面提到的蔡司只是其中之一。

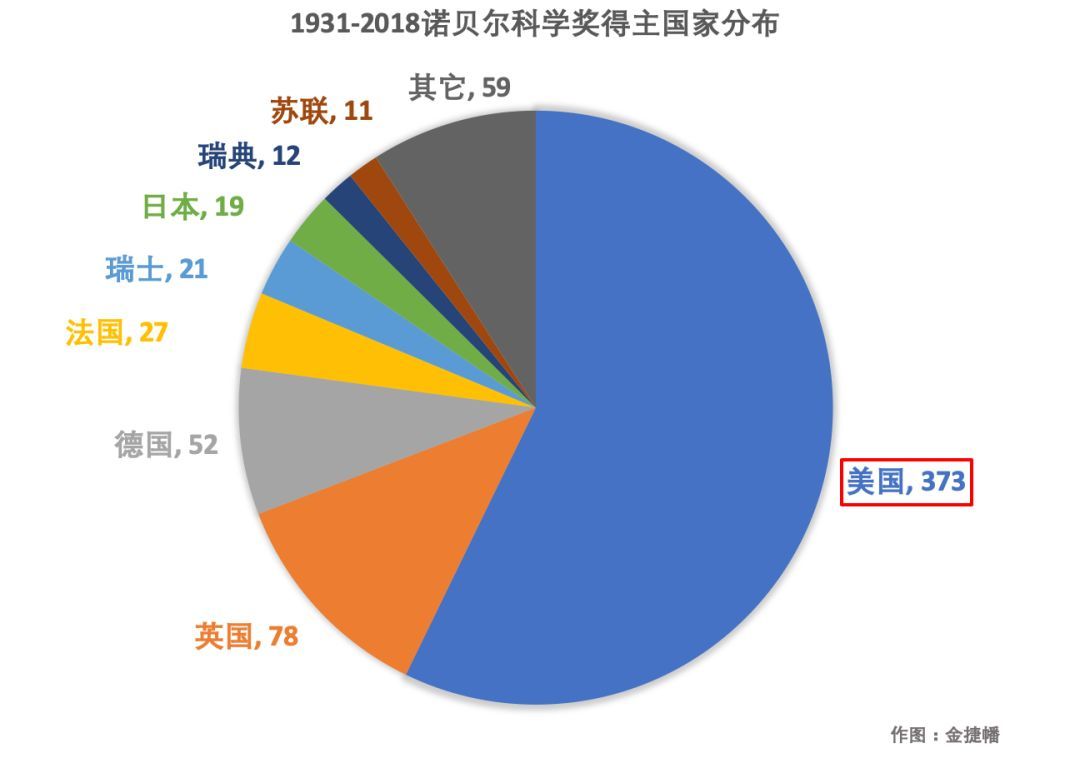

我们再来看一下20世纪后段的诺贝尔奖分布,以得奖者工作所在地来区分:

从上图可以看出,美国的基础科研已经占据碾压式的优势。这使得美国在电子、材料、生物等高科技基础研究一马当先,在航天航空、医药、化工以及半导体等具体应用领域占有极大优势。

七、

日本、韩国和欧洲则在深入挖掘制造业方面,找到了自己的定位。挑战美国的霸主地位,并不是他们要做的事情。

信息时代最大的好处就是世界变平了。今天的开源潮流和各种IP授权使得我国在IT领域弯道超车成为可能。世界上各种顶尖基础科研成果也可以点点鼠标就下载到。

人才是唯一要解决的问题,美国人当初那种排犹的机会似乎今天又有了一点点可能。美国大学的外国毕业生现在都很难留在美国,H1B抽签是无数学子的心头病。这时,我国更加积极的移民政策绝对是利大于弊的。

不好意思,今天扯得太远有点收不回来了。

八、

东德蔡司确实做过光刻机,给当时的华约阵营使用,但数量不多。ASML曾派三个人去考察,结果发现在耶拿居然只有一间二十个房间的酒店,而整个山谷被烧煤带来的烟雾所笼罩。

各种落后使得蔡司的光刻机并没有竞争力,但它的光学底蕴则是不容置疑的。通过深入挖掘其工程师在高科技领域的潜力,蔡司重新确立了其在工业和医疗光学领域的领先地位。

今天在蔡司四大事业群中,半导体制造技术事业群(SMT)已经被公司排到第一位,贡献了公司四分之一的营收。ASML则入股了SMT四分之一的股份。

蔡司在超净室装配ASML EUV的光学模块 (Photo: ZEISS)

ASML和蔡司有截然不同公司文化:ASML是积极进取,而蔡司是保守宽容。《ASML’s Architects》作者Rene说,两家公司的差异就像两公司的首字母A到Z那么远,其间的各种矛盾数也数不清。

但那些顶级工程师们在一起激情燃烧的岁月,还是让人羡慕不已。

5. 台积电等三巨头投资ASML的真相

ASML是个相对低调的公司,尤其在中文世界相关内容特别贫乏。

“光刻机”成为热点话题后,很多自媒体在有限的信息里不断地抄袭和臆测。我自己的文章也不少被剪接拼在各处,然而各种随意得出的结论都不大合理。

今天做个简短的Q&A,顺便提前预热一下即将出版的翻译新书《光刻巨人:ASML崛起之路》(暂定名)。

问题1:ASML是飞利浦的子公司吗?

回答:早已不是。飞利浦在1995年ASML上市时即出让了一半的股份,然后在1997年和2000年各卖出了约20%的股份。飞利浦在2004年卖掉了最后2.8%的ASML股份。

评论:

飞利浦当年并不认为ASML将会很成功,在很长时间内只是尽量承担大股东的义务。在2000年时飞利浦几乎清仓的背景是互联网泡沫破灭。2001年ASML销售额锐减40%并大幅度裁员。

在《光刻机之战》中提到,ASML背水一战收购SVG的目的之一是打入英特尔供应链。但很不幸,不久后英特尔取消了高达1亿美元的订单(当时一台DUV光刻机的价格大约是1千万美元。)

美国政府对SVG的收购案百般阻挠也是有道理的,ASML在收购后随即关闭了SVG的i线和DUV产品线,标志美国厂商退出主流光刻竞争。

1989年时,尼康曾试图收购70年代全球光刻机领头羊Perkin-Elmer,在美国一片强烈反对的声音下,P-E公司最后把光刻产品线卖给了SVG。

2001年尼康起诉ASML侵犯其专利并要求在美国禁售,也是试图阻止当时半导体最大的灯塔英特尔倒向对手。该案子在3年后和解,ASML和蔡司一共支付了高达1.45亿美元的授权费。

在新世纪开始时ASML看起来非常糟糕的情况下,掩藏了两个亮点: -2001年第一台TWINSCAN双工台光刻机发送给台积电 -1999年美国特批了ASML参与了1997年成立的EUV LLC,而尼康没有。

前者和浸入式一起确立了接下来ASML对尼康的技术优势; 后者确保了ASML在十五年后扩大了垄断优势。

事实上尼康在1991年就和日立开始研发EUV,NTT甚至从80年代就开始了。无数顶尖机构在三十年间成为铺路石甚至垫脚石。

问题2: 听说ASML只是个组装厂,背靠的是西方各国高科技的集合?

回答:这是个好问题,很难回答。ASML自己承认部件外包是推崇的方式,但能看到除最核心光学部件外,荷兰本土贡献最大。

有不少自媒体拍脑袋说荷兰只占供应链10%。从官方给出的下图看,ASML供应链80%在欧洲,其中41%在荷兰。

ASML的5000个供应商中,有1600家在荷兰。

ASML里40%的人员是研发人员,全员平均薪酬超过10万欧元,是典型的研发型公司。

ASML有约1/5的员工在美国,很多技术也源于美国,这使它难以忽视美国政府的禁令。然而,ASML目前80%的业务在亚洲,12%的销售在中国大陆。

问题3: 台积电、三星和英特尔都是ASML的股东吗?

回答:严格说,现在答案也是否定的。

评论:

自媒体意淫的“因为台积电是ASML的股东,所以…”这种话是不成立的。

这个故事是这样的:

我在《什么阻止了18寸晶圆》一文中提到过,2011年是G450C成立的时间。ASML要在18寸光刻机和EUV两线作战,实在没那么多钱。而且EUV的风险巨大,造出一堆废铁的概率也不低。

因此2012年ASML提出了客户投资计划,拿出25%的股份请主要客户做联合投资,那时ASML市值也只有200亿。注意,这其实是风险投资,是当时最穷的ASML主动发起而不是三巨头主动投的。

英特尔率先认购了15%。但是,其中10%是对18寸晶圆光刻机的投资,只有5%是对EUV的投资。

台积电认购了5%,三星想了半天只认购了3%(放弃了2%)。

很明显,当时三巨头对EUV其实都不大看好。因为技术难度实在是太大了,事实上开发了10年也只做出来个问题极多的原型,这几乎算是人类做过最突破极限的事情了。

这个投资大概率是给ASML的面子。台积电在2年半锁定期一到就急忙卖掉了全部股份。那时是5年前,EUV光刻机基本上还不能用。

由于18寸晶圆的难产,英特尔对此投资兴趣也索然,随后它每2-3年减持一半,目前也已经全部卖光了(英特尔财报有提到)。

三星应该当年对EUV最不看好,所以投资最晚认购也最少。三星在2016年减持了一半,剩下1.5%。但有趣的是,三星这1.5%倒是目前有很大可能还持有,是唯一享受到ASML股价翻7倍的投资。(因为低于5%不需要公示)

最后

厚度超过500页的《光刻巨人:ASML崛起之路》这本书,经过人民邮电出版社的辛苦努力,终于要面世了。

我们可以看到,ASML这样的公司在头二十年里各种不被看好:研发高难、对手强大、产品单一、客户群少、受经济周期影响大…。这一路走过来的荆棘也是经常被大家忽略的。

不过,怎样从缺人缺钱缺技术缺客户摸爬滚打过来,不正是现阶段我们最想看的么?

今天ASML市值超过飞利浦+空客+宝马的总和,肯定是没有人能够预料到的。事实上,很少有公司的成功可以复制,而失败总是可以复制的。

这本书里的失败故事比成功故事多得多,而且内容别处看不到,这是我喜欢它的原因之一。

6. 《光刻巨人》的出版

实在抱歉,从吹牛到出版这本《光刻巨人》花了一年多的时间。

图书市场对我完全是个陌生的东西,而每个行业都有值得尊重的知识。

开始我想,即使玩票也得找个一级大社吧。虽然有热心朋友帮忙推荐,但连续几个目标社只看目录就否了,说目前出版行业越来越紧。

后来看到惊天巨著《平安经》,我有些服气。

1. 缘起

翻译这本书对我来说几乎算义务劳动,当初做这个苦活纯属机缘巧合。

我去年运动时骨折韧带断裂,一下地就肿起来像猪蹄,只能长时间卧床把腿支起来。

因为手术后恢复要半年以上,我决定找点繁琐的事情转移注意力。

一位在荷兰半导体业工作几十年的资深前辈引荐了作者Rene,不知深浅的我随口答应下来。

可拿到这本比字典还厚的书后,我翻译了10页就有点想放弃。

但是,做过的承诺含着泪也要搞完啊。

没有请枪手代翻,但因严重缺乏经验,不足之处一定不少。

2. 阅读

很多人问过我,为什么现在的尖端光刻机来自是荷兰而不是美国。

荷兰人口也就一千多万,和成都差不多,奇怪么。这个小国里当时偶然选中的那个几万人小镇,就能左右全球IT发展的速度?ASML和台积电、三星、AMD、蔡司等公司是如何艰难地走到一起的?

这些问题的答案可以从书里找。

ASML(阿斯麦)公司的详细成长故事,理论上只能在本书中看到:这是市面上唯一的该公司传记。

不过,书中的大量陌生人名、异国文化和历史久远的科技故事,对读者将是个挑战。

外文书密集的信息量、独特的行文方式和行业术语,也不容易适应。

这种大部头,需要兴趣指引才能读完。

本书聚焦在ASML从诞生前到崛起的详细过程,而关于近年的辉煌我们要等续集了。

对于正在起步的我国半导体设备业,它刚好成为一个可以对照的标记:一台超级复杂的机器,是如何从原始不能用到逐步被客户接受。

同时,希望这本书也能鼓励年轻人投身长期的技术工作:书中的主角之一马丁·范登布林克(今天的总裁兼CTO),正是从应届毕业生一步步走到半导体业的风云传奇。

3. 历史

我一直同意,历史是很难还原的。即使是刚刚发生的事,不同博主讲出来也大相径庭。

眼见为实?是肉眼在强光下看不清细节反映了真相,还是装上偏光镜过滤后看到的才是真相呢?

很欣赏马亲王的《显微镜下的大明》:无论真相如何,细节表达的信息量才是最大的。简单给大明贴个“辉煌”还是“黑暗”的标签并没有意义,那只是你看待它的角度不同。

对细节的描述总是迷人的。比如书中展示首任CEO贪吃好享受乱花钱,但他的大局观又是那么的出色。这样我们可以建立自己的判断。

这本书并不是ASML官方赞助的传记,但是ASML给作者开放了所有他需要的文件,大量管理层和员工接受了专访。

这给了作者很大的自由度,可以暴露负面的东西。所以,这本书一些地方的尺度有点大,不知道ASML和飞利浦看了会不会不开心?

4. 推荐

在多次碰壁后,所幸科技类头部大社人民邮电出版社伸出援手。

人邮经过严苛的三审三校和细致复杂的修改报批备案设计宣发流程,冒着市场风险出版了这本小众书。因此希望大家能多多支持作风严谨和有责任感的人邮。

特别开心的是,硬核财经大咖“饭统戴老板”旗下的《远川科技评论》和芯片行业非常有影响力的《半导体行业观察》等网络媒体也为本书写了推荐。

这本书前面讲历史有点慢热。不熟悉相关信息读起来吃力的读者,可以考虑先捧着它发个朋友圈。感觉会有点酷酷的,女朋友可能会喜欢[笑]。

因为此书厚达500页,所以定价小贵。看当当和京东大概可以搜到大概75折的价格,如果能叠加满减优惠,应该还不错。

为了再给客官再省点银子,人邮特地给本号读者提供了额外直减的当当优惠码一枚,请看置顶评论。

最后,本文评论区被赞最多的前20名朋友可获赠本书,希望能帮忙点“在看”和“转发”[感谢][感谢]。

<内存专辑>

1. 内存的故事

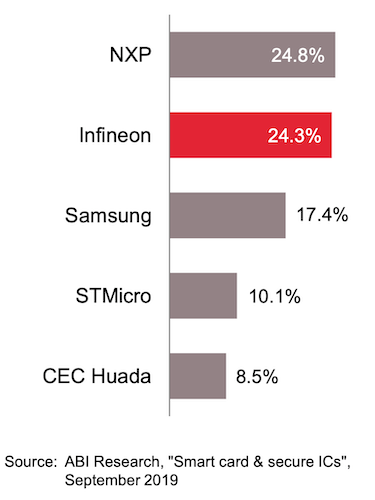

前言 2006年5月1日,德国半导体巨头英飞凌(Infineon)分拆了内存事业部在纽交所上市,股票代码叫做Qi。官方说Qi有两个意思,一个是中文的“气”,代表流动的能量(Energy Flow);另一个意思是它的发音,念作Key,表示开启世界的钥匙。

不过这个有哲学意味的名字并没有带来好运。

这家公司叫做奇梦达(Qimonda),今天很少有人知道这家公司了,因为她只活了三年,就从曾经的世界第二大内存公司轰然倒地而亡。

(英飞凌宣布分拆奇梦达,两位CEO捧起12寸晶圆)

英飞凌(Infineon)是1999年分拆独立的西门子半导体,第一任CEO是时年只有41岁的舒马赫(Ulrich Schumacher)。具有冒险精神的舒马赫在内存界率先花11亿欧元投资了12寸晶圆厂,使得英飞凌在2000年代初中期赶上并超过美光(Micron)和海力士(Hynix)。

可惜在2004年舒马赫因为一场奇怪的贿赂风波被迫离职(后面再详述)。此后,这家德国公司变得小心谨慎,注定了4年后的黯然出局。

与此形成鲜明对照的是,更年轻更具冒险精神和爱玩飞机的美光(Micron) CEO Steve Appleton抓住各种机会合纵连横后来居上,直到2012年坠机身亡。

1999年是内存界的大变年:-排名世界第三的韩国现代半导体强娶了第五名LG半导体;-日立和NEC合并了其内存部门产生了尔必达(Elpida);-IBM退出和东芝合资的Dominion从而退出内存业务;-刚刚完成收购德州仪器(TI)内存部门的美光(Micron)也在其时进入大陆市场;-台湾921大地震因产线损失导致中关村内存一周内翻三倍,也是今天不能想象的。

(本人收藏的古董内存)

为什么各个电子巨头都纷纷剥离自己的内存业务呢?因为内存价格波动巨大,而且经常是亏多赚少。上市母公司和投资者可不喜欢财报一会亏一会赚的。

那为什么内存价格会波动呢?其它芯片为什么不会这样呢?

简单说,内存芯片归类为commodity,和大宗商品类似,属于通用原材料,价格由供需决定。

内存就是电子行业的石油,几乎每个产品都需要。

1960-70年代

IBM的Robert H.Dennard被公认是DRAM之父,他设计了MOS电容存储刷新的概念。仙童最早量产的256bit内存只能存几十个字母。几个骨干从仙童“叛逃”出来后,1970年英特尔(Intel)生产的i1103是划时代的DRAM,使得每bit存储降到1美分。

(英特尔的第一桶金 i1103 1kb内存芯片)

70年代上半期DRAM的霸主是Intel,然而下半期属于Mostek。这家公司是半导体先驱德州仪器(TI)的工程师创办的,靠着4kb和16kb DRAM,Mostek到70年代后期市场份额扩至超过8成。

1978年四个Mostek的员工离职在一个地下室创立了美光(Micron),他们第一个设计订单是给Mostek的64kb DRAM。后来在土豆大王J.R.Simplot的资助下买了二手设备开始加入了战局。经过一些列黑白的操作,美光成为直到今天的战国枭雄之一,这里也暂且留到后面再说。

1974年,李健熙不顾反对收购了破产的Korea Semiconductor进入半导体业。他说,即使所有人都反对,我也要自己做。结果他掏了私房钱买下50%股份。 这个极具远见的举动造就了三星今天的辉煌。

要知道,1974年的时候只是朝鲜战争结束20年而已,韩国的底子是50年代废墟上的世界最贫穷国家。

值得记录的是,中国在70年代也在大力研发DRAM。北大物理系和中科院分别承担了研发和量产的工作,水平大概只落后美国5年。

80年代

在无数有巨大前途的领域中,Mostek最后选择集中了公司资源在内存这个血腥行业背水一战,但在和日韩背靠政府的企业竞争中最终败下阵来。

Mostek在1985年被廉价卖给法国公司Thomson,后来随着Thomson和SGS的合并,魂归ST(意法半导体)。

为什么说是魂归呢?因为Mostek肉体已经基本不在了,但是还有大把内存领域的专利。STM居然靠这些专利,通过漫长诉讼内存制造商,赚取了数倍于收购Mostek的利润。

而后来,内存行业之间的各种诉讼,成为业界一个常态。

Mostek是内存界第一个败退的巨头,预示着美国群雄接下来的连续崩溃。

内存从80年代门槛并不高,逐渐变成拼制造的行业,日本五巨头(日立、三菱、东芝、NEC、富士通)和韩国各大公司(三星、现代、LG、大宇)的杀入,使得行业利润降至冰点。日本的内存厂商还有OKI、松下和日本钢铁等。

83年到85年游戏机市场崩盘,市场销量下降到只有之前的10%不到,是导致内存严重过剩的一个重要原因。这个崩盘被称为Atari Shock,导致了英特尔、国家半导体(National Semiconductor)等美国厂商退出DRAM领域。

Mostek和英特尔的退出给了其它竞争对手的喘息机会,85年后PC和任天堂红白机的热销,也使得大家的日子好了起来。

日本厂商在资金上得到政府的大力支持,同时由于尼康和佳能光刻机在80年代中击败美国存在产品缺陷的GCA,其半导体在良率上比美国人高出30%,使得80年代后期垄断了大部分内存市场。

而在这个时候(1987年),我们后来的主角三星电子,只有不到10%的份额连前5名都进不去;另一个主角美光份额还不到5%。

这两家后来的冤家对手抱团取暖,三星当年的核心技术,基本都来自美光。但是由于工艺落后成本高,三星半导体到1986年亏损额高达3亿美元。

四家韩国厂商(三星、现代、LG和大宇)在80年代投资超过20亿美元,折合今天上百亿美元,可谓豪赌国运。

美国商务部1985年启动了301反倾销调查,并在1986年签署了美日半导体协议,迫使日本打开封闭的日本芯片市场。

85年广场协议的签署和日元的升值,终于让日本厂商气势汹汹的势头被遏制。虽然日本厂商仍然占据技术优势,但无法再用价格武器打压对手。

美日半导体协议的后果是,行政干预了市场,而消费者花了更贵的钱才能买到主流内存的电脑。后来由于IBM和惠普等内存大买家的投诉,反内存倾销的协议在1991年被瓦解。

80年代中国改革开放,日元贷款和日本技术成为第一生力军。无锡742厂通过引进东芝3英寸生产线量产64Kb DRAM。也许这是无锡后来的半导体情节的由来。此后,908工程落户无锡华晶,建设首条6英寸生产线,从AT&T引进制程技术。

但是,由于多方面的原因,建设周期过长导致技术落后失去竞争力。在大环境是全面引入国外技术,大快好省的方针指导下,中国本土的内存研发和设备制造开始处于停滞状态。

今天,我们的半导体设备技术大概落后了20年,成为中国制造最大的瓶颈,没有之一。

1990年代

90年代上半叶是PC发展的黄金时期,Windows 95的发布是辉煌的顶点。

我当时在4MB内存的486上装上Win95时无比激动。为什么没有升级内存的原因我还记得,当时中关村16MB内存大概要4000-5000元,而今天折合1块钱都不到。

(怀念一下Windows 95的蓝天白云, Vista开始变成那种雾霾蓝)

NEC和日立在90年代初仍然傲立三甲,但由于日元升值和泡沫经济破灭逐步降低了竞争力。

1988年汉城奥运会中在世界舞台亮相的韩国厂商抓住了机会,三星、现代电子和LG半导体已经成功赶上来进入六强。

东芝在整个90年代DRAM领域一直处于第二阵营(5-10名),韩国厂商则高薪挖角东芝工程师,对不愿放弃终身雇佣的工程师请他们周末坐飞机到韩国指导,韩国企业在技术上迅速赶上。

在Micron在业内独家率先采用ASML步进光刻机后,一直和Micron关系良好的三星也发现了ASML PAS5500的产能大大优于日本尼康。从1995年装备第一台ASML开始,仅两年时间三星就换掉了所有尼康。

Hynix紧随三星的步伐在90年代更换了ASML光刻机,而日本DRAM厂商则继续使用尼康和佳能。韩日双方在工艺成本上也拉开了差距。

1997年日本钢铁退出DRAM生产并把工厂转给日立和UMC,1998年松下退出,1998年日立退出和TI在美国的合资厂。

到90年代后期,日本厂商的市场份额,已经从90年代初的70%跌到42%。最后的结果是1999年合并成立尔必达Elpida。

值得一提的是,NEC在1991年和首钢合资成立首钢NEC并在1994年量产4Mb DRAM,为中国培养了第一批半导体制造人才。

1997年,NEC在上海设立合资公司华虹NEC,建设了中国第一条8英寸生产线并实现内存成功量产。但随着NEC设立尔必达后退出DRAM领域,华虹只好转做代工。

华虹遗憾地因资金不到位和海外技术封锁无法建设12英寸晶圆生产线而沦为配角,错失了保持和国际技术同步的绝好机会,其低端产线后期成为二代身份证的主力供应商。

90年代初不少厂商为减少研发投入形成了内存技术联盟,比NEC和AT&T、索尼和AMD、三菱和TI以及Motorola、OKI和SGS-Thomson。从结果看,三心二意想靠别人研发技术的公司,最后都歇菜得比较早。

在1Gb芯片的研发上,90年代末形成了三大技术阵营:1. 韩国阵营;2. 日立、三菱和TI;3. IBM、Motorola、英飞凌和东芝。

最后一个阵营里东芝首先撤出,然后是Motorola和IBM,这导致了后来英飞凌在沟槽式电容技术上孤军奋战和最终功败垂成。

1997年的亚洲金融危机中,韩国企业由于负债率过高和外汇储备不足,欧美债务收紧导致韩元在年底数周内暴跌60%,这却意外极大增强了韩国企业的出口竞争力。

1998年韩企在DRAM份额超过日本企业。

为了应对空前的危机,韩国政府向国际货币基金组织求救,并要求企业大裁员和抱团取暖,比如命令大宇汽车收购三星汽车,三星电子收购大宇电子,现代电子合并LG半导体。

应该说韩国这次重整旗鼓非常成功,毕竟韩国国土小人口少,产业面面俱到的话竞争力肯定不行。此后,韩国在重点扶植的高科技、家电、汽车、造船、石化和文娱等领域大放异彩。

1999年NEC和日立合并DRAM事业的背景是,NEC份额已经跌到11%和第四名,日立跌到7%和第8名。双方都认识到这样的份额无法单独生存,尤其Micron收购TI DRAM以后终止了和NEC的技术合作。

然而合资公司尔必达并未像两家母公司预期的夺取20%市场份额,而是在2002年跌到5%,直到传奇社长阪本幸雄上任。

(Elpida内存芯片)

2000年代

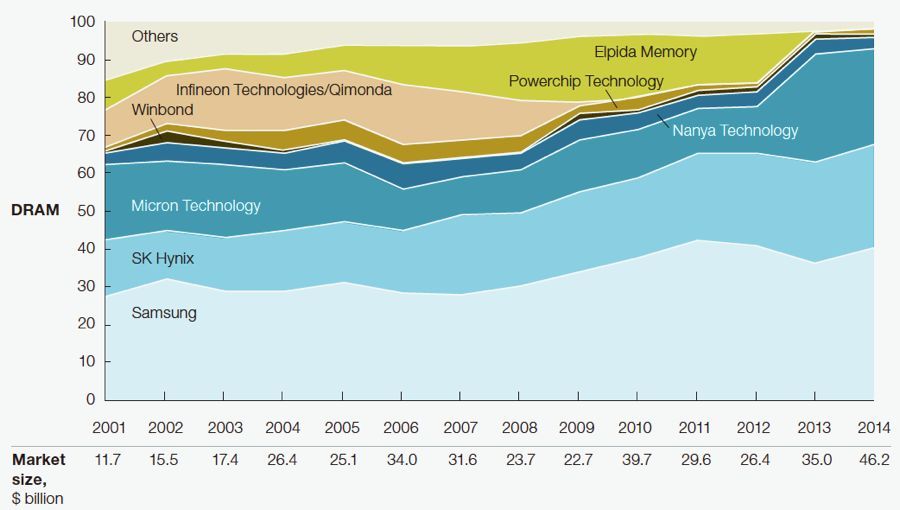

2000年的时候,全球内存厂商的数量仍超过20家,而到00年代末期只剩下不到10家。经过1999年的大整合,到2001年尘埃落定时的排名是这样的:三星,美光,海力士和英飞凌,四家握有近8成的市场份额。

(2001-2014 DRAM市场份额)

这时,最先出问题的是海力士。

2001年DRAM价格的狂跌,导致Hynix巨亏25亿美元,无法按期归还收购LG半导体(LG Semicon)时欠下的巨额贷款(超过140亿美元)。

Hynix的资产负债率高达令人咂舌的206%,所有人都认为它很快就完蛋了。

以韩国交换银行(KEB)为首的债权人进驻Hynix并接管了管理权,并开始寻找买家。然而这么个巨债的烂摊子,三星和LG都拒绝接手。

这时,Hynix债权人找到了最善于乘人之危的美光,签了个跳楼价达成了协议卖掉公司。

结果Hynix的员工爆发了,工会给美光发了声明,声称一旦收购便所有员工集体辞职。

在这种情况下,美光只好撤退了。

各家DRAM大厂都在期待Hynix的倒闭,使得内存价格可以回升。

另所有人意外的是,Hynix债权人尤其KEB没有放弃。130家债权人联合起来,他们指派了KEB银行的 Eui-Jei Woo教授担任Hynix CEO。

Woo教授当时的压力之大可以想象,据回忆他表示被任命这天这是他人生最糟糕的一天。这些银行家极其认真地研究了行业并制定了惊艳的复兴计划:

- 注销了80亿美元债务转成股份达到绝对控股并降低资产负债率

- 和意法半导体合作开发生产NAND闪存,借以缓解DRAM价格压力

- 和中国无锡谈了个超级合算的投资,韩方只投资2.5亿现金建设总投资20亿美元的先进12英寸晶圆厂。(换句话说,也许是无锡救了海力士。)

- 把债权人的股份逐步转到股市让老百姓接盘

- 借英飞凌-茂矽争端把茂德产能纳入麾下

Hynix的无锡12英寸厂产能以及NAND闪存市场需求的暴增,在接下来几年为Hynix带来数十亿美元的利润,并在市场中保持了核心竞争力。

英飞凌是2000-2006的另一个亮点,由于率先在12英寸晶圆厂的大胆投资,使得英飞凌很快超过美光占据第3名,并在2006年个别季度超过Hynix跃升第2名。 在2004年,舒马赫突然免去CEO职务,说因基建时乱花钱以及赛车赞助收取回扣。舒马赫否认并反击。

经过7年的漫长诉讼,双方达成和解,英飞凌支付590万欧元的补偿。支持激进内存投资的舒马赫离职给四年后英飞凌内存的崩盘打下了伏笔。

(英飞凌赞助的奥迪赛车)

舒马赫是英飞凌内存扩张的旗手,他精心规划的战略,几乎成功。如果茂德和南亚都在麾下,再加上中芯国际,市占率接近30%,几乎可以和三星并驾齐驱。

也是缺乏时运,茂德的争端以及台积电对中芯的打压,造成这个战略失败。舒马赫离职后,英飞凌董事会就开始了分离内存业务的举措,2年后奇梦达分拆上市。

投入的减少是原因之一,奇梦达在2007年制程转换时出现了极其严重的问题。

2003-2008的另一个赢家是尔必达(Elpida)。前面说到,Elpida在2000年代初期已经亏得不成样子。

2002年底,前体操选手阪本幸雄走马上任,他力排众议在广岛建设了新的12寸晶圆厂。

Elpida和力晶的成功联盟,也扩张了市场份额,在金融危机爆发前已经超越奇梦达和美光,取得了相对安全的卡位。

而2008年前的输家,是美光。它的主要产能仍停留在8寸厂,单片成本几乎是最高的,这也导致其市场份额从20%到被腰斩到10%。

但是塞翁失马,市场份额少反而亏得少,08年金融危机美光受影响最小。美光省下来的钱一方面投入了闪存的研发和制造,也攒下不少用于大抄底。

2000年代DRAM界还发生了一件大事,由于戴尔和Gateway的控告,美国司法部立案调查1999-2002年间三星、美光、海力士、英飞凌等串谋控制内存价格。

最终,三星被罚3亿美元,海力士1.85亿美元,英飞凌1.6亿美元。美光作为污点证人免于处罚。

2000年代不得不提的还有中芯国际(SMIC)。张汝京也是TI系,在TI工作20年,搞过20个晶圆厂,这个资历使他成为大陆半导体制造业的教父级人物。

2000年,张汝京创办的世大半导体被大股东作价50亿美元强行卖给台积电。 一身本领无处施展的张汝京,碰到上海实干官员江上舟。在江的推动下,中芯国际只花了半年时间就完成募资并在张江破土动工,一年时间8英寸晶圆厂就建成投产,次年北京12寸晶圆厂开工,简直是火箭速度。

随后,上海、武汉的12寸厂也拔地而起。台积电感到了威胁,用各种严厉的官司对付张汝京。

中芯国际产能的暴增使得中芯国际初期只能以代工DRAM内存为主,因为没有那么多逻辑芯片的代工生意给这家年轻的公司。而英飞凌是中芯最重要的技术合作伙伴,指导中芯生产内存。

不过,最让张汝京头痛的应该是设备,由于半导体设备的出口限制,使得张汝京和江上舟竭力把中芯打造成外资为主而非国资的独立企业,来避免技术封锁。张本人是美籍,行业关系众多,靠他的个人影响力使得中芯的设备进口基本达到国际一流水平。

可惜故事的结局不总是幸福的,和台积电的诉讼和解以及中芯后来因资金缺口引入了央企股东纠纷导致了张汝京的出局。 此外遗憾的是,张汝京离开后的大量政企协调工作,使得德高望重的中芯国际董事长江上舟鞠躬尽瘁在2011年去世,并引发了后面股东和管理层难看的控制权之争。

###2008-2009金融危机

把金融危机拿出来单写一章是有原因的,因为这个时期发生的事情是整个内存行业的一个缩影。

2007年被厂商给予厚望的Windows Vista惨败,预期的换机潮没有出现。内存厂商准备的产能一下供大于求了。

2007底年内存价格暴跌到前一年的1/4,这时率先撑不住的是成本最高的厂商,这就是奇梦达。

世间万事一般都不是单一原因造成的,奇梦达的问题还可追溯到当年东芝和IBM两大盟友退出技术联盟,这导致奇梦达独自研发沟槽式内存技术(Trench)。

内存的一个单元简单说由一个三极管和一个电容组成,三极管就是个开关,来决定要不要给电容充电来存储0或者1。那么这个电容如果是在三极管下面挖个沟来存储电子,就叫做沟槽式(Trench);如果这个电容是在三极管上面叠加,就叫做叠加式(Stack)。

奇梦达首先碰到了58纳米技术瓶颈,刚好Vista问题爆发,奇梦达卡在这个节骨眼一下子成本比所有对手都高了。

因为2007-2008年所有内存厂商都赔钱,只是看谁赔得快钱先烧光而已。在2007年中,奇梦达还手握7亿欧元现金,比多半竞争对手都多,但是它烧钱的速度也远快于别家。

2008年内存价格跌去7成,前三季度整个行业亏损80亿美元。奇梦达由于现金耗尽被迫廉价出售和南亚合资的华亚科(Inotera),台塑集团借钱给Micron拿下股权。

奇梦达的Trench技术有一个优点,就是能耗比更好,这使得它在2000年代中期低功耗的Mobile DRAM领域占据了一半的市场份额。

可惜,奇梦达没有熬到智能手机爆发,就倒在了战场上。Trench技术后来被博世半导体继承并在工业界发扬光大。

金融危机如果用大白话说,就是缺钱。市面上没钱在流动。

几乎所有公司都在裁员,也很少有公司购买新的电脑,内存行业真正碰到史无前例的大崩盘。那时内存颗粒比白菜还便宜。

情况最危急的是奇梦达和海力士。

海力士获得了债权人的坚强支持:8000亿韩元纾困贷款。

德国及葡萄牙政府和英飞凌(仍7成控股奇梦达)原本达成协议提供3.25亿欧元解困资金,但最后时刻英飞凌拒绝出钱,德葡政府认为大股东都不救所以也放弃了奇梦达。

唇亡齿寒的尔必达是最希望和奇梦达联盟的,然而英飞凌的决绝使得尔必达只能独自和群狮共舞。

奇梦达在2009年1月宣布破产,然而它当时因为不断减产只占约5%的市场份额了,整体供大于求的情况并未改观。

3月份,台湾当局宣布成立台湾记忆体公司,希望整合弱小的台湾公司再引入尔必达技术共同迎战强敌。然而台湾各公司同床异梦,力晶率先不参加,随后南亚和美光拒绝,导致整合流产。

台湾原本计划投入千亿重振雄风,这确实也是天赐良机收购尔必达和美光股权。当时美光CEO Appleton也几次拜访台当局请求资金入股,居然也都被拒绝了。

可以说机会稍纵即逝,随着Windows 7、iPhone 3GS和各品牌安卓机的在2009年下半年的成功发布,内存需求迅速增加,内存厂迎来了09年Q4的转亏为盈和2010年的大赚。

奇梦达破产后的故事还没有结束,破产管理人对英飞凌发起了诉讼,认为英飞凌未尽到义务等。2014年英飞凌以支付2.6亿欧元给奇梦达破产管理人达成和解,并购回奇梦达全部专利。这些专利在2019年被授予合肥长鑫,为本土DRAM量产扫清了障碍。

浪潮集团当年曾谈判抄底奇梦达,从今天看是个很划算的买卖,但结果最后只买了西安研发中心。奇梦达苏州很先进的封测厂,被苏州园区收购,荒废了多年。

2010年代

2010年代的第一年大事是日本尔必达(Elpida)的倒下。虽然靠日本政府的《企业再生法》获取300亿日元资助熬过了次贷危机,但日元升值和缺乏闪存产品导致2011财年Elipda巨亏12亿美元。

2012年初Elpida宣布破产后,年中被Micron以25亿美元的低价抄底,并顺手拿走了台湾的Elpida合资厂瑞晶电子。

在几年前和奇梦达结盟失败后,又因Steve Appleton飞机失事导致和Micron结盟失败,只能说Elpida也是运气不佳,没熬到下一个景气周期。

美光(Micron)的CEO Steve Appleton是内存业内一大传奇人物。他三流大学毕业,从时薪不到$5的Micron夜班工人干起,纯靠勤奋在34岁就做到公司CEO。

Micron总部所在地Boise是一个只有20来万人口的小城市,但却是爱达荷州最大的城市,由此可见该州之不发达。

Micron的朋友说,他们那里出门就是荒山没事干,所以大家都喜欢加班。也许因为这个原因,使得Micron成为一家气质独特不可描述的公司。我相信,如果像一家传统美国公司那样,它早就放弃内存业务不会撑到今天了。

Appleton一生热爱危险运动,包括赛车、冲浪、跳伞和开飞机等。在多次飞机事故侥幸生还后,2012年2月亲驾飞机坠毁完成了了不起的一生。

(Micron官网哀悼Steve Appleton)

“I don’t have any regrets. I have lived a great, great life, and I have experienced so much more than one person should be allowed.” — Steve Appleton (这句话令人动容)

几乎在Elpida破产的同时,Hynix债权人同意把约20%股权转给韩国电信巨头SK Telecom,并改名SK Hynix。

在被资金折磨了10年后,Hynix终于有了金主展翅高飞。SK Hynix在2017年利润高达94亿美元,排名世界半导体第三名,仅次于三星和英特尔。

2010年代是电子产业巨变的年代。在上个10年,内存的主要应用七八成还在电脑。2009年智能手机从1.7亿部暴涨到2018年的近15亿部,占据了DRAM的大概40%,互联网和云计算的大发展也使得服务器的DRAM份额达到约25%,PC大概只占了20%。

NAND闪存的应用里,大概手机占40%,SSD硬盘占25%,SD卡等存储卡占15%。

因此手机行业已经毫无疑问是内存的第一大客户。

手机内存

智能手机里面的内存分三类,低功耗DRAM(相当于电脑内存);NAND 闪存(相当于电脑硬盘);NOR 闪存(类似电脑的BIOS)。

NOR 闪存

NOR Flash的使用更像只读ROM的一种,特点是写入一次,基本上长期就不改了,相应的可靠性和读取性能就比较重要。

NOR Flash可以直接挂在数据总线上,这样读取时不需要通过DRAM,这使得NOR上面可以直接运行程序,效率非常高。

NOR Flash的市场比较广泛,各种嵌入式系统的设备(比如路由器)上都需要。

Flash Memory(闪存)由东芝公司的当时一个低阶工程师舛冈富士雄在1980年发明,但东芝开始忽略了它的重要性并任由舛冈在IEEE公布其发明。 随后慧眼识珍的英特尔马上投入数百人的团队研发并在1988年量产NOR Flash,可笑的是东芝居然承认NOR Flash是英特尔发明的。

舛冈不愧是业界超级大牛,1986年还发明了NAND Flash。这使他在将来一定可以得到诺贝尔奖,因为他创造了千亿美元的产业并使得人类的生活天翻地覆。

NOR Flash因其方便擦写和成本低而逐步替代了早期按字节写入很慢的EEPROM。

NOR Flash因为容量只有NAND Flash的千分之一甚至更小,因此对半导体制程的要求低很多很多。

NOR的先驱Intel在2008年和意法半导体(STM)合资成立Numonyx等于剥离了NOR的业务,此后美光在2010年以12亿美元收购了Numonyx。虽然美光在趁机捞便宜方面长盛不衰,但这次收购并不成功,一直不大赚钱导致美光在2017年初决心卖掉这个部门。

然而,美光在低端市场的无心恋战以及AMOLED、智能汽车和无人机等应用火爆导致2017年NOR的缺货和价格上涨,美光似乎也没那么着急出手了。

1993年,AMD和富士通剥离NOR Flash部门成立了飞索半导体(Spansion),经过连年亏损在金融危机的2009年宣布破产保护,而后来因市场转好连续盈利居然又成功脱离破产。2014年最终飞索和赛普拉斯(Cypress)合并然后飞索这个名字被弃用。

2018年台湾华邦和旺宏电子(Macronix)的市场份额约各占1/4,Cypress约1/5,而大陆的兆易创新(GigaDevice)接近15%。2017年中,兆易试图收购工业DRAM厂商ISSI失败,希望它未来可以靠长鑫的产能挑战王座。

NAND 闪存

NAND闪存是只有巨头才能逐鹿的战场,00年代初基本上只有三星和东芝两家大厂份额显著。

印度人Sanjay Mehrotra参与创建的Sandisk则是一匹黑马。当年NAND的主要用途就是在存储卡,因此卡王Sandisk和东芝一拍即合。两家强强联手,在2008年阻止了三星恶意收购后,在2010年代初超越三星成为第一大NAND生产商。 (2001-2014年NAND Flash市场份额) 随着2016年传统硬盘公司西部数据(Western Digital)在紫光的支持下以160亿美元收购Sandisk,Mehrotra从Sandisk退休并随即加入竞争对手Micron任CEO。

从这个结果看,Mehrotra本人应该是不喜欢被西数并购的吧。

西数在机械硬盘日暮西山的情况下收购Sandisk绝对是孤注一掷,而Sandisk和东芝2013年分手后也缺乏安全感。然而,他们面对的对手,是在DRAM领域拼死搏杀出来的三头巨狮。

2017年,东芝集团由于核电业务巨亏,为了挽救整个集团不被下市,被迫出售赚钱的芯片业务。今天这个分离的NAND厂商被命名为Kioxia(铠侠)。 随着半导体工艺逼近光学光刻的极限,立体堆叠成为各家的选择,这就是3D NAND,厂商已经可以堆叠到吓人的96层或更高。

Micron和Intel在闪存技术上一直是分分合合,但这两家的份额相对最少的,也是最危险的。两家的新技术3D XPoint号称比NAND快1000倍,但是目前成本高昂,应用也仅限于超高端的服务器。

台湾

台湾的内存产业的故事需要单开一章。多年在全球主要笔记本电脑和PC主板都由台湾公司制造垄断的情况下,其内存产业却一波多折。太多的经验和教训,值得大陆的同行汲取。

台湾的半导体产业,最早起步于官方在70年代从美国RCA购买的技术。随后,1980年成立的联华电子(UMC)就是基于该技术,头5年基本上做很低端的芯片。RCA技术转让团队,成为台湾半导体技术的星星之火,燃起后来整个岛的巨大产业。

1986年,台湾工研院和飞利浦成立合资公司,就是今天呼风唤雨的台积电。

1989年,宏碁(Acer)和德州仪器(TI)成立合资公司德碁(TI-Acer),是台湾第一家内存(DRAM)制造公司。初期日本企业都不愿意转让技术,施振荣最终获得美国TI的技术支持,以股权换技术,赢得艰难的起步。

然而,当时内存正在不景气周期,德碁何时能够盈利看起来遥遥无期,八英寸晶圆厂的巨额投入使得资金捉襟见肘。幸运的是,1992年住友树脂厂爆炸导致内存缺货价格回升,德碁开始扭亏为盈。

然而,TI并不是DRAM行业的领军企业,90年代中后期排名一直在6、7名徘徊,其DSP的成功和DRAM持续的亏损使得TI决心退出DRAM领域。TI将其内存工厂卖给了美光,德碁没有了技术来源,只得把工厂卖给台积电转做代工。正缺产能的台积电也同时获得了数千位有丰富经验的德碁工程师。

台湾最早自主研发做DRAM的是世界先进(Vanguard),但可怜资金仍旧有限,从未进入过前10名。其它厂商,多半来自传统行业的投资,没有技术,只得向欧美日寻求合作。例如华新丽华和太平洋电线投资的华邦电子,技术来自东芝和英飞凌;新光百货集团投资的力晶,技术来自三菱;太平洋电线投资的另一家茂矽电子,技术来自OKI和西门子;台塑集团投资的南亚科技,技术来自OKI和IBM。

台湾内存厂商,在资金和技术都不占优的情况下,初期多依附于大厂做代工。其中最纠结的是英飞凌、茂矽和南亚三角恋的故事。

1996年,茂矽(Mosel Vitelic)和西门子(英飞凌前身)结婚,生子茂德(Promos)。2002年前后,茂矽因为缺钱,把茂德抵押给债权人。英飞凌不干了,因为只有38%的股份,万一儿子产能归了别人,自己竹篮打水一场空。

隔壁台塑家的千金南亚科技,刚好因IBM退出DRAM而技术断档,和英飞凌一拍即合,结婚生了华亚科技(Inotera)。茂德看看自己马上断炊了,一方面赶紧认了韩国Hynix做干妈。

Hynix得到茂德则是最大的渔翁,因为Hynix当时根本没钱建12寸晶圆厂。茂德导入Hynix堆叠技术后,一度Hynix联盟的12寸厂份额超过了三星,这极大降低了成本,使得Hynix实现了舒马赫当初的理想。

2008年全球金融危机爆发,英飞凌(奇梦达)养不起南亚千金小姐了,只得离婚。然后南亚转头就带着华亚科改嫁给了美光,当时市占率已低到只有10%美光等于只用十分之一的价格就买到了当时最先进的12英寸晶圆厂。2015年底,美光为了狙击紫光收购,以1300亿新台币的史上高价把华亚科完全过继给自己。

台湾厂商中力晶是个另类,没有有钱的老子。早期有三菱投资和技术合作,使得它一直属日系派系。2006年尔必达(Elpida)东山再起后,和力晶合资瑞晶(Rexchip),这一直是台湾最先进的晶圆厂。

美光收了尔必达后,力晶被迫卖瑞晶给美光来换取技术授权。自此,美光把台湾内存的精华都拿走了,剩下一地鸡毛。

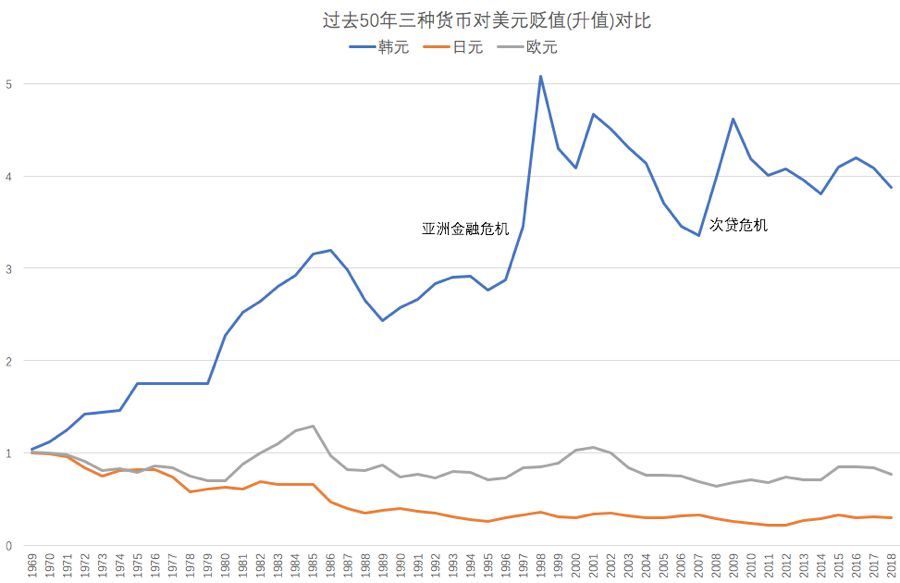

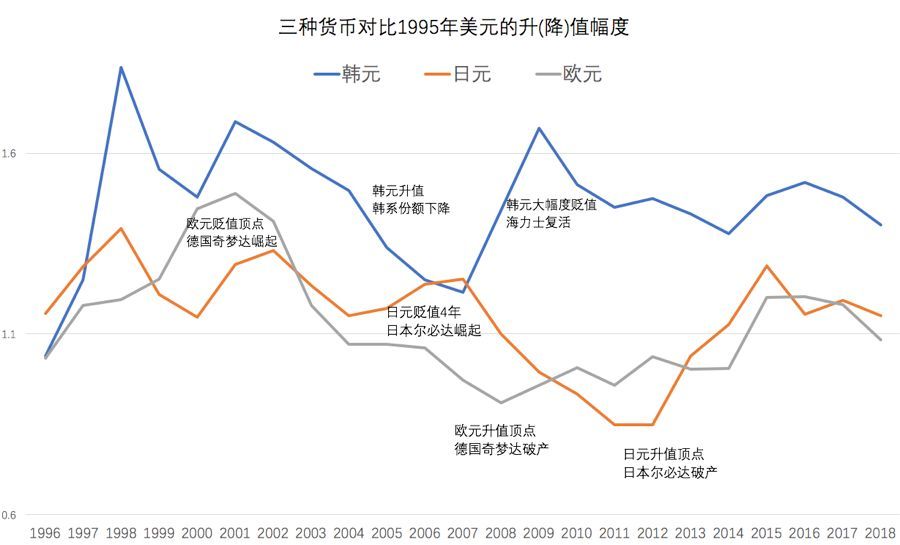

到2017年,美韩三大厂的DRAM份额超过95%,而台湾厂商只剩5%不到。值得欣慰的是,台湾的晶圆代工业务和封测业务,成为全球第一。华邦和旺宏的NOR Flash业务,也做到全球第一。力晶历经10年偿债,也终于坚强地从08年金融危机的阴影中走出,并很可能成为大陆内存崛起的技术支柱。 汇率问题 回顾完50年的故事,似乎内存业的搏杀是比胆量比财力而已。然而,用单一原因解释结果,从来都是媒体玩的把戏。

也许我们不该相信天时或者运气,但它们永远都是不可忽视的因素。日本厂商的衰落和韩国厂商的崛起,以及美德厂商的起伏,背后都有一根红线在挑拨,那就是汇率。 从下图看,韩元的长期贬值是韩国经济的发动机。每次金融危机导致的迅速贬值,都像给出口型的韩国企业打了强心救命针。

(1969-2018三种货币汇率走势图)

我同时精心绘制了下图。这是我亲身经历的时刻,因此体会特别深,英飞凌(奇梦达)、尔必达和海力士三家的命运,似乎不是完全掌握在自己手中。

(1996-2018三种货币汇率走势图)

结语

内存战争还远未结束,现在比拼的烧钱量级都是每年数十亿美元以上。结合动荡的国际形势和新的技术革命,未来只会更加激动人心。 在DRAM量产50年之际,衷心祝愿我们伟大的祖国可以在半导体尖端制造领域上可以迎头赶上,写下新的内存故事。

2. 内存的故事-2-Rambus之战

2000年初,英特尔宣布新一代奔腾4将启用Rambus RDRAM,来和当时势头强劲的威盛PC133和DDR竞争。Rambus(RMBS)的股价从不到$20一下子跳升到$75。

当年53岁的Rambus员工Fred Abramson手握大概5万股成本只有$1-2的期权。到了6月份,Rambus股票涨到$100的时候,Fred选择了行权并浮赢约500万美元。

当年的500万美元是一笔巨款,Fred随即从公司退休了。然而他犯了一个巨大的错误,他选择了继续持股而不是卖出,这导致他一年半后自杀身亡。

Fred是麻省理工学院的电子计算机硕士和数学博士,后来还在斯坦福任教。世界上比他聪明的人,估计也数不出很多。

究竟发生了什么导致这个悲剧呢?

一、PC133

《内存的故事》里提到,1999年是内存业的巨变年。而这一年,Wintel联盟也过得很糟。

微软正在反垄断官司中挣扎面临被肢解,英特尔则面临来自威盛(VIA)和AMD的强劲挑战。1999年借英特尔陷入180nm制程泥潭,AMD推出速龙(Athlon)一举反超。而同年威盛收购了Cyrix以后,不光在芯片组领域攻城略地,CPU也走上正轨。

更糟糕的是,内存标准的话语权也被威盛夺走了。英特尔选择固守PC100,而威盛因内存厂商大量可以超频到133Mhz的SDRAM而顺势推出PC133标准。

我现在还记得,那时批量采购内存时,英飞凌已经可以提供全部133Mhz的DRAM,而Hynix也可以提供超过7成的133Mhz。

双倍频率的DDR200和DDR266业界标准也呼之欲出。英特尔在沮丧之中,匆忙和Rambus结盟,试图在速度上逆转翻盘。

二、RDRAM

那个时代的电脑主板,除CPU外有两个主芯片,北桥芯片负责CPU和内存以及显卡通信,南桥负责硬盘光盘等外设通信,合称“芯片组”。

北桥也叫Memory Controler Hub(内存控制器),当年有威盛、SiS、Ali甚至Nvidia和Micron等一干厂商提供,他们在一定程度上可以决定使用何种内存。而北桥芯片后来由于AMD和Intel把内存控制器和显卡集成到CPU里而消亡。

为了把击败上述厂商,英特尔决定独家采用Rambus技术的RDRAM,并给出了PC800的响亮名称。为什么叫800呢?因为它的时钟是400Mhz,上升沿和下降沿都传输数据,所以叫800。

虽然听起来比DDR266的133Mhz时钟快得多,但RDRAM是串行读写数据而且时延很大,实际内存读写效果并不比DDR快多少。

糟糕的是,RDRAM因为频率高制造良率很低,而且产生热量非常大必须要加散热片,这导致它成本非常高。还有一点不合理的是,RDRAM为了整个串行通道完整,必须插满所有内存槽,因此还产生了一种不带内存颗粒的占槽条:C-RIMM。

那时,RDRAM内存条很难买到,Hynix、美光都没量产,英飞凌也只有小量。只有三星和Elpida可以买到,但是这两家当年都不面向中国OEM销售。国内PC厂的采购都骂死了,不仅不好买而且价格比DDR还贵了2-3倍。

英特尔自己在零售盒装奔腾4时,都带两根RDRAM内存条,因为实在是很难买到。

2000年,AMD和威盛正好开开心心地推广DDR。AMD股价达到历史最高的$43.75,而威盛股价达到629新台币成为股王。

三、专利战

英特尔不愧是PC之王,面临困境立刻壮士断腕,对沉没成本毫不心疼。一方面决定放弃Rambus转而支持DDR,另一方面立即和威盛打起专利战。

结局大家看到了,威盛在专利对垒后一蹶不振,今天化身为兆芯扛着民族x86的小旗。

Rambus的股票一年中跌去9成。雄心壮志的Rambus实在不甘心沦为配角,掀起了对内存厂商一轮又一轮的专利战。

内存标准是由美国JEDEC组织制定的,它的成员包括电子业界几乎所有大佬。制定标准的时候,按JEDEC法务指南,成员公司需要公开自己的相关专利,放弃收费或者公平收费。

Rambus在1992-1996年间加入过JEDEC,但是没有公布任何关于自己正在申请的专利可能影响相关标准。1996年6月,因为看到Dell在标准化组织未公开专利遭到FTC惩罚,Rambus退出了JEDEC。此后,Rambus特别针对JEDEC内存标准做了一些专利伏击准备。

2000年起,Rambus起诉了几乎所有内存厂商。三星等公司为了避免陷入泥潭选择迅速和解。2001年美国公平贸易委员会(FTC)针对Rambus在JEDEC的行为裁定Rambus涉嫌欺诈垄断,这使得其它被起诉公司逃过一劫。

但2003年美国联邦上诉法庭又裁决Rambus欺诈不成立,Rambus随即起诉了Hynix、英飞凌和南亚华亚等公司。那时正在DRAM领域冉冉上升的英飞凌最终选择了和解,未来支付给Rambus最高1.5亿美金以获得自由。

2006年FTC又判Rambus收费太贵,重新规定了较低的费率。

有意思的是,Rambus对阵Micron 和Nvdia等美国公司时,法官和专利局多半判决对Rambus不利。而美国联邦最高法院两次拒绝受理Rambus案。

专利案并不是标准法律的战争,站在法官的角度各有各的道理。因此在国际纠纷中,外国公司吃亏肯定是不少见的。合肥长鑫拿下奇梦达(英飞凌)的专利实在是高明。

四、结局

Rambus公司靠着对DDR等内存专利收费一直生存到今天。根据FTC的裁决,估计每颗DDR芯片销售额的0.25%将缴给Rambus作为版权费。因此三星是Rambus绝对的第一大客户,但Rambus的营业收入会随内存价格波动而变化。

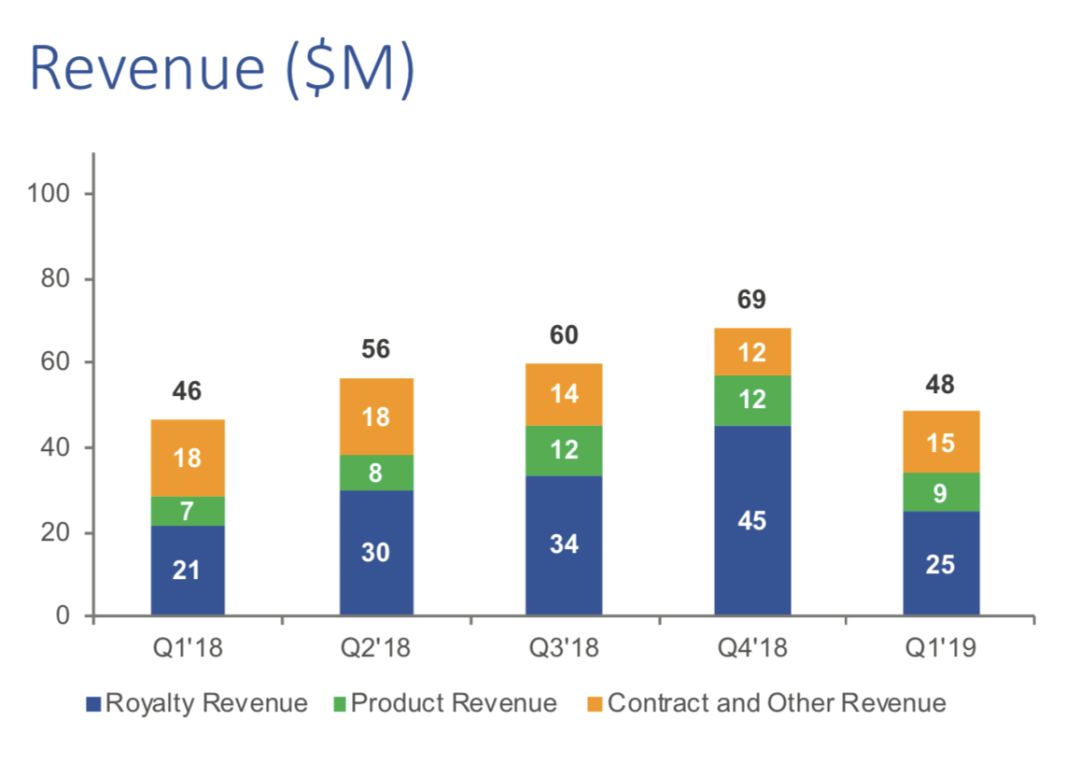

(Rambus财报截图,主要收入来自授权费(橙)和版权费(蓝),绿色是服务器内存控制器等产品)

Rambus的辉煌只是在2000年昙花一现,现在每个季度的营收都不到1亿。

2000年从Rambus退休的Fred是飞行爱好者。他可不是一般的爱好者,他曾获加州自由飞行比赛的冠军。飞行是Fred一生的挚爱,而他的女朋友是一位飞行教官。在Rambus股票暴跌后,他无力支付期权行权时欠下的巨额所得税,只得抵押了他的飞机来赌股票回升。

2001年中,英特尔的决绝使得Rambus股票跌到不到$10,等于是高点的十分之一。绝望的Fred卖掉了全部股票,但这仍远不够支付他欠国税局的税。破产的他被迫必须放弃飞行的梦想了,但是他选择了最后的抗争。

2002年1月22日下午,Fred把自己锁在挚爱的苏-26飞机里,往自己头上套上了塑料袋。

3. 内存的故事-3-金士顿的传说

1996年8月15日,软银的孙正义花15亿美元买下金士顿(Kingston Technology)80%的股份。在Win95大获成功和盖茨登顶首富的背景下,孙正义押注PC内存和今天押注ARM有一定相似之处。

当年底的公司圣诞年会上,已经卖掉公司控制权的金士顿创始人杜纪川和孙大卫突然令人瞠目地向500名左右的员工宣布:俩人自掏腰包发一亿美元以感谢大家对公司的帮助。

然后仅过了两年,孙正义选择亏损10亿,以4.5亿美元又把金士顿卖还给杜孙二人。

这背后是怎样的故事呢?

一、

出生在重庆的杜纪川是49年随父母到台湾的。他小时候非常叛逆经常逃课,成绩也不太好,所以无望考上台湾的好大学。他父母同意他去投奔在西德小城不来梅开中餐馆的舅舅。

一个曾经在中国传教的神父,帮助杜纪川进了德语语言学校。西德当时对上大学要求还是很高的,需要先做两年学徒,杜被迫离家在基尔港那边搬了两年煤,据说苦到没水洗脸。直到29岁,他拿到了本科文凭和坚韧的品质。

70年代的德国还是比较歧视黄种人的,这使得杜再次迁居投奔他在美国亚利桑那某小镇的姐姐和姐夫。在做了几年小卖部和房产业务后,他和姐姐移居洛杉矶。

在那里他认识了小他10岁的孙大卫。

二、

1981年,这两个台湾人在篮球场上相遇。在电脑公司工作的孙建议杜合伙开个公司,在车库里做当年巨头DEC小型机的兼容内存条,但孙只是兼职负责技术。杜是公司总裁:唯一的全职员工。

1986年,DEC发现了他们的兼容内存,打电话来约见说谈合作。杜纪川怕客户嫌公司小,跑出去借了个办公室,并找了所有的朋友假装在里面上班。

结果DEC的人考察了两天,说他们看出这是假公司了。但是,DEC最后还是想得到这个兼容内存条的设计授权,因为大公司自己懒得做。

这个反转太出乎意料了,DEC支付了25万美元。更重要的是,这个叫Camintonn的车库公司等于拿到了DEC的背书,业务一下子起飞了。

这使得随后电脑公司AST花6百万美元收购了它。那时联想就是靠代理AST掘取的第一桶金,也是“贸工技”的由来。

三、

1987年发生的故事有一点小争议。多数文章说,10月19日黑色星期一的股灾使得二人的私人投资损失惨重,所以创立了金士顿。

但据我考证,金士顿是10月17日成立的。在华为创立的同一年,杜和孙在在加州尔湾旁边的Fountain Valley创立了金士顿科技。

根据孙大卫自己的描述:股灾中,大概是经纪人加了高杠杆使得3万美元的投资亏了上百万。

俩人决定东山再起重新搞一次兼容内存条,这次他们选择了PC内存。因为刚好碰到内存缺货生意好得出奇,杜说每天用购物袋装满了收来的现金。

他俩开始担心内存以后不缺货怎么办,这个考虑深深影响到公司后来的操作风格。他们“仁义”地推出了无风险退货的策略。早期内存的兼容性是存在很多问题的,这个策略使得客户满意度很高。

PC业的蓬勃成长使得金士顿一路顺风地发展到1996年被收购。

四、

软银的收购合约是15亿现金和股票另外加上3亿两年后支付。杜孙两人令人震惊地说,那3亿不要了,因为他们觉得金士顿不值18亿。

结果1999年,孙正义决定放弃。他敏感地觉察到软件和互联网才是未来,而内存公司经常不赚钱。孙正义对杜纪川说,为了你们2年前的慷慨“仁义”,我把公司再卖还给你们,只要4.5亿。

表面看孙正义一个交易就亏了10亿美元,但他筹钱是为了布局互联网。这种及时止损的魄力也是了不起。第二年,他投注了马云并赚翻了天。

《内存的故事》里提到,1999年是DRAM大变之年。两人一收回金士顿,市场就复苏了,然后是多年的快速成长。

五、

金士顿在三十多年里超乎寻常地专注于主营业务:就是向半导体厂买内存芯片(颗粒或die),然后组装成内存条、存储卡、SSD硬盘等。

金士顿是最早提供行业兼容性测试的公司。DRAM类似于上亿的小电池(电容)几微秒就充放电一次,某一个小电池出问题系统就可能蓝屏死机。 加上PC主板设计用料不一,兼容性问题一直困扰厂商和用户。金士顿主动揽下测试这个苦活给它带来了大量业务。

目前,金士顿年营业额高达70亿美元,几乎家家都买过它的产品。

金士顿那时是英飞凌的大客户。并因为两位创始人出身台湾的原因,和英飞凌关系企业茂矽茂德也合作紧密。当年我也听到很多金士顿的故事。

其实内存条或U盘等产品的技术难度实在是不高,在中国八线城市都能有几十个你从来没听说过的牌子,价格又低到吓人。金士顿是如何在这个绝对竞争的环境下,一马当先的呢?

金士顿在第三方(非芯片原厂)内存条、第三方SD卡和SSD市场的份额都超出第二名两倍不止。

六、

金士顿属于内存芯片买家里的绝对异类。

之前说过,内存领域因为晶圆厂投资巨大,通常是7x24小时满负荷生产才能快速摊薄成本。所以缺货的时候,产能是加不上去的。DRAM从投片到产出要3个月时间,产出后即使市场供过于求也得卖掉,这经常导致价格暴跌。

其它客户都是在市场低迷时使劲压价,而金士顿在那时总是给出比其它家高很多的买价,孙大卫说要让芯片厂少亏点。

这种“仁义”的思维在商界简直不可思议。而在内存缺货时,芯片厂商也会优先照顾金士顿。

金士顿一直是私人公司,两位老板说我们不缺钱也不上市,甚至也不向银行借钱(估计老干妈到这里会点赞)。换句话说,金士顿的经营哲学是“不贪婪”。

杜纪川认为一定要战胜自大并对自己的缺点保持诚实。

他说金士顿的理念是要让客户知道,这个品牌对产品是负责任的。所以金士顿提供内存“终身保修”,这不仅是对产品的自信,也是对客户的“仁义”。

七、

“仁义”这个词多次在本文里出现,因为我一时想不出其它的词,再想想开头提到的1亿美元奖金。

有人认为金士顿是罕见的以儒家文化管理的公司,因为“仁义礼智信温良恭俭让”在这家公司处处可以体现到。

金士顿的官方价值观是:礼貌、尊重、同情、诚实、谦虚。在内存这个刺刀见红的领域里,这真是令人感觉很错愕,怎么会有这么善良的公司。

关于金士顿的传说很多,说公司内部无组织无纪律想不上班都行。这些确实夸大了。

两位创始人的确致力把公司氛围打造得像家一样,希望员工上班都开开心心,并充分考虑员工家庭和工作的平衡,很少辞退员工。高尔夫、保龄、健身、免费午餐,还有给员工全家上保险,定期高额奖金,都是极其值得称赞的。

儒家风格也有一定的弊端,比如家长制和缺乏活力。老员工不一定能力强,但他们极少辞职所以占据了主要中层岗位。金士顿扁平化管理使得年轻员工缺乏向上的空间,有人认为老员工家一样的氛围是一种裙带关系。儒家风格的薪资也是论资排辈,不倾向于用钱买命和鲶鱼效应等激励手段。

公司应该对忠诚又低效的老员工好还是对廉价又积极的新员工好,这是留给老板们的永恒难题。

从金士顿公开的经营数字来估算,员工平均产值是恐怖的200万美元,这大概是华为或阿里的4倍。考虑到金士顿的科技含量相对低,从某种程度上说明了科技公司里用向善的管理风格同样可以激发员工的干劲,这值得996老板们反思。

4. 内存行业的技术发展

《内存的故事》主要是三年前写的。趁这个假期写一个短续,枯燥地鸟瞰一下这几年内存行业的一些近况。

一、内存领域的现阶段问题是什么

内存是个不太好的俗称,其主要用途是两个:作为程序运行的空间(DRAM等)和存储数据的空间(NAND等)。

NAND进入3D时代以后,基本上容量就没有天花板了,所以这个我们放到最后再说。

现阶段的主要问题是DRAM:单位价格的容量增长缓慢和速度跟不上CPU。这个问题在商用领域特别明显,比如数据中心、高性能计算和运营商网络等。

此外DRAM能耗过高,因为它要在每个时钟周期给小电容们重新充电。

电费是商业用户的成本大头。在移动设备上,DRAM也是电池的死敌。

历史上DRAM为了增加带宽只能不断增加延时,那么把缓存加大如何呢?问题是,SRAM和CPU你中有我一样贵,而且六个晶体管才能存一个比特。Intel至强处理器的Cache,也只有DRAM的千分之一。

宇宙无敌的IBM Power 9 CPU配24个核也就120MB L3,代价是它的die size近700mm2,是苹果A13处理器的七倍!

(Power9中L2/L3占这么大面积才100多M)

内存行业的主要核心问题是日益增长的容量速度功耗需求和DRAM的技术瓶颈无法匹配。

二、DDR5

由于DRAM本身的局限性,它的技术进步一直很痛苦。DDR3到DDR4的小进步花了五年;DDR4从2012年发布第一版到今天DDR5还没有发布(注:显存GDDR5只是DDR3的变种)。

DRAM标准由JEDEC JC-42工作组制订。虽然有投票机制,但DRAM的节奏其实一直由英特尔主导。

原因很简单,英特尔确定PC路线图:CPU或北桥芯片决定什么时间支持新标准内存。

得益于半导体工艺的进步,DDR5的核心电压从DDR4的1.2V下降到1.1V,这有望节省20%的功耗。

(DDR5可以使系统通道数再翻倍。图:Mircon)

DDR5的Burst Length和Prefetch (预读取)从DDR4的8n增加到16n,这样在时钟频率不变的情况下带宽翻倍。为了控制高速带来的各种信号干扰和抖动问题,DDR5还引入了核心时钟的各种优化调整。新的On-die ECC功能也是对服务器的大利好。

但这些这也将带来更多的设计、测试和兼容挑战,需要CPU(含内存控制器)的很大改动,从目前看大概要等到2022年。

三、LPDDR5

低功耗LPDDR5单独拿出来因为从LPDDR4开始已经和标准DDR分道扬镳了。

虽然LPDDR5和DDR5使用的新技术很多是共通的,但着眼点有很大不同。LPDDR5是功耗第一速度第二,而DDR5追求速度第一功耗第二。

因为LPDDR4已经是16n预读取,LPDDR5主要靠Bank group访问实现速度提升。它追求的是超低功耗,所以供电电压和核心电压比DDR5都更低。

x86领域的技术进步被英特尔带慢了节奏,但在手机领域则不同。

激烈的竞争和每年一次的旗舰产品发布使得各家不断比拼最新的技术。

LPDDR5就是个例子。

小米10率先使用LPDDR5确实是个big thing,这显示了高通激进的产品策略。一加8和三星S20的跟进基本上定了今年高端的调子。

华为则面临比较尴尬的处境,因为美商Micron是目前LPDDR5的主要供应商。三星估计优先供应自己,而Hynix似乎在标准DDR5更用心。在LPDDR5供应困难的情况下,华为要不要在下一代麒麟提供支持,从产品规划上是个两难。

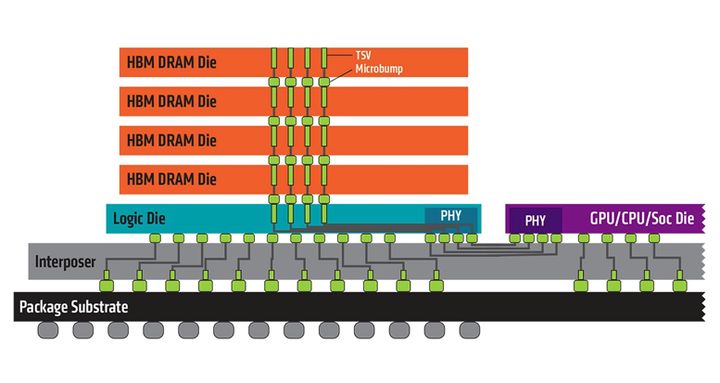

三、HBM

对于迫切需要高带宽的应用,比如游戏和高性能计算,高带宽内存(HBM)则是绕过DRAM传统IO增强模式演进的优秀方案。

(图源:AMD)

HBM直接和处理器封装的方式不再受限于芯片引脚,突破了IO带宽的瓶颈。另外DRAM和CPU/GPU物理位置的接近使得速度进一步提升。

在尺寸上,HBM也使整个系统的设计大大缩小成为可能。

在目前,HBM2在很大程度上是GDDR6的竞争对手。不过根据最新消息,Xbox Series X和索尼PS5仍旧选择了GDDR6,也许因为HBM2高昂的成本吧。

不过从长远看,DRAM仍有很强的3D化需求。因为2D在制造上(昂贵的10nm瓶颈)接近天花板。

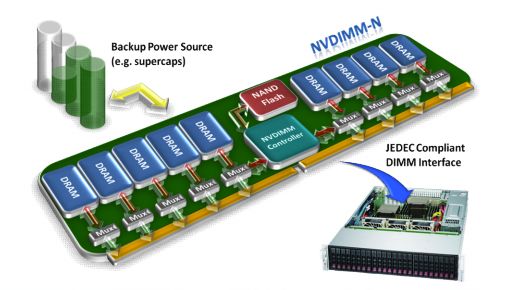

四、NVDIMM

现在云计算虚拟机和各种内存数据库大行其道,服务器对大容量内存非常饥渴。但是由于DRAM成本很难进一步降低,如何低成本配置高容量内存变成一个难题。

混搭的NVDIMM被提了出来。

NVDIMM-F是直接用NAND颗粒替代DRAM做成内存条,好处是极其便宜,但它速度太慢而且并不能突破系统对DRAM总容量的访问限制。

NVDIMM-N是在内存条上加上NAND做DRAM的镜像存储,防止服务器意外断电丢失内存数据。但NAND并不能扩容内存而且占了一些通道带宽。

(JEDEC NVDIMM-N示意图)

最终的方案是NVDIMM-P,它允许巨大的容量比如1T内存,并允许用各种新式芯片比如NAND、RRAM、MRAM等替代DRAM。

目前还没有看到JEDEC NVDIMM-P的标准出来。但英特尔已经发布了3D-Xpoint为基础的Optane DIMM,自己平台支持自己是个巨大的优势,也是给竞争对手的一个大门槛。

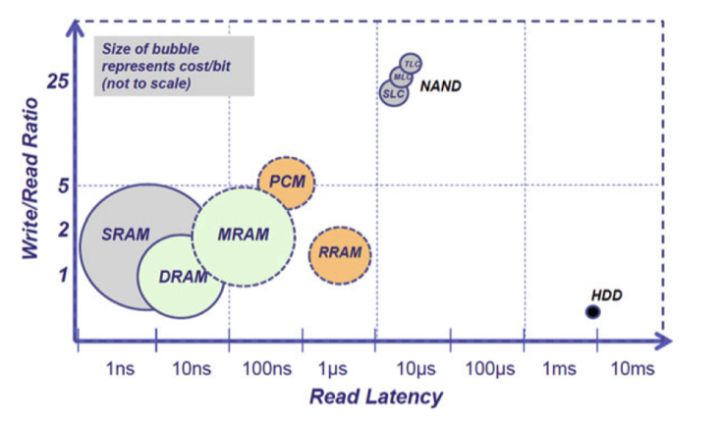

五、3D-Xpoint和其它NV内存

3D-Xpoint是很有意思一个话题,号称速度比NAND快1000倍。

英特尔和Micron对3D-Xpoint的技术原理一直讳莫如深,甚至一丁点都不透露。开始有人猜它是3D NOR,后来大家认为它是相变内存(PCM)或RRAM。

市面上也没有看到有人剥开这颗芯片分析内部。

直到一个案卷中,让我们看到当代爱迪生Stanford Ovshinsky是其发明人。清算公司认为英特尔和Micron在Ovshinsky去世后公司破产处理中隐瞒了关键信息。

和Micron分家后,英特尔的3D-Xpoint将转到大连厂独家生产,不知道未来是否能有更多的小道消息。

3D-Xpoint技术在服务器领域增长潜力很大,但如何降低制造成本是关键。

MRAM、FRAM等其它NV类内存则在物联网、汽车和工业等领域寻找机会。

MRAM的工艺和传统MOS半导体工艺类似,这有助于其扩大生产而降低成本,最终有机会在一些嵌入式应用取代部分NOR、SRAM或DRAM。

那么速度更快的PCM和RRAM是否能取代NAND呢?似乎短期不会实现,因为存储数据的速度要求一般没那么高,而3D NAND的低成本容量暴增实在是太成功了。

(旧图:对比不同内存的成本和速度)

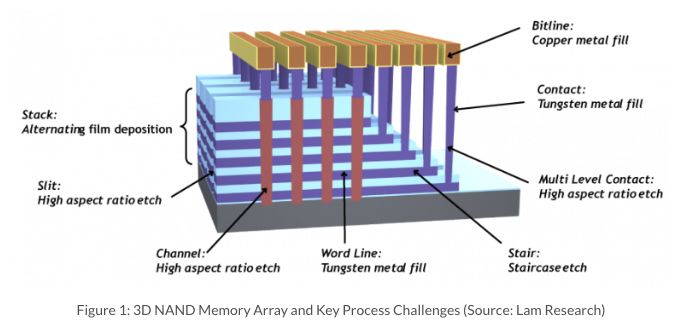

五、3D NAND

对于3D NAND来讲,单个cell缩小变得没有意义,因此不再需要最尖端的半导体制程技术。Hynix最近说,3D NAND未来可以叠800层。

盖楼过程光刻环节减少了,而沉积和蚀刻等工序大大增加,蚀刻之王泛林成为最大赢家。

这导致的另一个影响是DRAM和NAND的产线和产能不再能灵活互补。

蚀刻下图这种楼梯达百层和以及蚀刻长孔是有挑战性的。楼梯是连接位线的,长孔则是著名的充电陷阱(Charge Trap)。

记得英飞凌/奇梦达是最早用以色列Saifun公司技术量产Charge Trap闪存的。但当时技术不成熟,擦写寿命只有Floating Gate的1/10。Jim Handy说Charge Trap蚀刻孔的工艺来源自Trench技术。

在《内存的故事》里提到过当初IBM、英飞凌、东芝和AMD是早期半导体技术结盟的,后来奇梦达用Trench独战群雄最后败北。但Charge Trap蚀刻技术倒是延续了下来:AMD的后代Spansion把它用在了NOR Flash上,而东芝则做出领先的BiCS 3D NAND。

现在坚守Floating Gate的只剩英特尔一家了。我的理解是FG应该有多层需要光刻,这样的工艺复杂度会导致其失去竞争力,退出市场可能是难以避免的。

前些天看长江存储发布的128层Xtacking技术很有意思,它把存储阵列和控制电路分开。这样可以大大降低开发和革新周期,但对量产挑战不小。看到的具体技术细节不多,如果是wafer-to-wafer bonding,即使不考虑bonding良率,成品良率是两片晶圆良率相乘的关系。

3D NAND的延续和DDR5标准的难产则对于目前正在起步的中国内存业则是个非常好的追赶良机。

很高兴看到长鑫存储已经开始量产主流的DDR4,而其在知识产权和专利上的远见布局也令人赞叹。

脚踏实地和志存高远大概是内存行业的不二法门吧。

<设备商专辑>

1. 应用材料公司(AMAT)的故事

写应用材料是个坑:增加故事性需要有很多素材和个人偏见,而且在最近俄乌战争热度下发表也不讨好…

曾经说过,创始人一直运营公司是个美妙的加分项,但AMAT却是个例外:两名空降的高管拯救了公司。

估计大多数读者将是第一次从本文视角看这三个男人的故事。

一、阴谋论的由来

应用材料公司(Applied Materials,老美喜欢叫Applied,国内喜欢叫应材或AMAT)的创始人叫Michael McNeilly(以下简称Mike)。Mike是联合碳化物公司的化学品专家。后来在神奇的1984年,英迪拉甘地遇刺一个月后,正是联合碳化物在印度工厂毒气泄露导致了超过50万人死伤。

芯片的制造需要用到大量高纯度化学品(半导体级),这些化学品通常有毒、易燃易爆。晶圆厂起火事件不少,导致各种阴谋论说厂家为控制价格故意所为。

早期硅谷那些天才们大多懂物理不懂化学,对危险品也非常恐惧,所以Mike非常受欢迎,他和当时还在仙童的摩尔、诺伊斯等人都关系不错。

Mike在25岁创业做了化学品代理,因发现半导体工艺急需专业设备来处理这些材料(各种固体液体气体确实很麻烦),在3年后的1967年他成立了Applied Materials(名字代表了如何“应用”这些化学“材料”)。

AMAT的天使投资来自Mike的岳父,只有7500美元,接着英特尔三老等人也都掏了点钱,总共应该凑了几万块。

Mike和当时英特尔的第一个销售Robert Graham(以下简称Bob)合写了一个著名的白皮书,定义了“半导体晶圆制造(Fabrication)”为一个新兴行业,这应该就是后来大家用Fab来代表晶圆厂的由来。

Bob是本文另一个主角,待后面再说。

二、找Jim来救火

当时IBM、TI和摩托罗拉等大公司都自己做设备,AMAT几乎没有能力打入,它的第一款设备是关于易燃的硅烷气体的管道和控制板。直到3、4年后AMAT在实现了红外外延和高温沉积能力,这样开始得到大公司的注意,沉积(CVD,PVD)也成为AMAT后来的主干业务。

Mike承认自己是科学家,对财务一窍不通。虽然公司成功上市,但在1970年代中期由于投入做硅片等多元化生意,刚好碰到行业周期性大衰退,公司几乎资不抵债。

1976年Mike请到某风投公司的James Morgan(以下简称Jim)来救火。

Jim依靠和银行的关系获得债务延期,同时大刀阔斧砍掉硅片等六个事业部中的五个来止血,专心搞外延和CVD(化学气相沉积)设备。

那时还算年轻的Mike请到30多岁的Jim后,同意逐步淡出AMAT,有点禅让的意思。但从另一个角度看,Mike很像离开苹果那时的乔布斯,虽然之后仍连续创业,但江湖已经不太认他的名号,Jim也没给他机会再回自己生养10年的AMAT。

三、三个男人的短暂聚首

我原来看名字以为Jim是那个摩根家族的一员,也就是一个富二代的故事。实际上,他的家庭是偏远的印第安纳州里一家做青豆和玉米罐头的农场主。

Jim在越战期间在康奈尔大学读机械,然后他服役两年做军需品供应并幸运地读完了MBA。Jim为大公司干了几年后,选择入行了风投并参与了不少高科技项目。他偶然被人推荐去看看困境中的AMAT。

Mike请到Jim后仍保驾护航了一年,并请了Bob管销售辅佐Jim。这段历史各有各的说法,但最终历史总是胜利者书写的。

三个男人在两个最重要的理念上是一致的:要为设备做好服务,要把业务做到海外去。

当年的半导体制造虽然没有今天这样有上千道工序那么多,但基本过程是类似的。每一道工序都涉及详细的流程,如何正确地使用每一台设备至关重要。

AMAT的对技术的专注和贴心服务,逐渐使那些大厂的自有设备丧失了竞争力,毕竟为二十家客户开发技术一定比只为一家做要划算得多。

四、中国的缘分

在80年代时AMAT的公司规模不大,在海外建立分支是很费钱的。但是Jim和Bob知道半导体设备选型是个长期的事,海外业务能平衡单一市场的风险。而很多对手在业务不景气时就削减海外服务,这减弱了客户忠诚度。

由于CVD技术上的领先,AMAT在日本非常成功,Bob则是大功臣。正因为重视日本市场,后来AMAT的液晶业务后来也形成了一大事业部。液晶面板的制造也算半导体制造的一种。

在欧洲AMAT和ASM也曾有激烈竞争,但Jim对海外服务的充分重视使得ASM一直被压制。最早的时候,ASM也曾是AMAT的代理,但Mike很快发现了老Del Prado的野心终止了合作。

AMAT进入中国也是早到不可思议。1983年时任电子部领导的江总书记,在访问美国时专程拜访过AMAT并和Jim吃了饭。

1984年Jim回访中国成立了合资公司。这充分展示了两位传奇人物的远见卓识,也体现了AMAT的落地服务理念。要知道,909工程还是再过10年以后的事情。

五、被修改的历史

接下来我们聊一下Bob。

Bob也来自穷地方印第安纳的小镇,但他绝对超越了做题家。Bob从仙童到英特尔应该算是半导体销售业的鼻祖,后来芯片怎么卖还是很大程度沿用Bob同志的套路。

Bob其实是英特尔创始人之一,但安迪格鲁夫觉得他比自己帅(我猜的),逼着诺伊斯二选一。后来格鲁夫因偏执狂扬名天下,把Bob从英特尔历史中抹去。

(Bob结婚照)

在AMAT官史中,Bob的作用同样被严重低估。Jim拿走了拯救AMAT的全部荣耀,原因大概是Bob在1986年跳槽到AMAT的竞争对手Novellus任CEO。

不过,这不是一个挖角故事。事实上,Bob为了证明自己是对的,舍身去拯救了濒临倒闭的Novellus。

六、技术路线之争

Novellus是AMAT几个离职员工在1984年创建的,他们创新地设计了多腔CVD设备,可以同时处理5套晶圆,这样可以极大提高生产效率。

但Novellus原型设计出来后钱就烧完了。

Bob劝Jim收购Novellus,但被Jim拒绝了。也许多年以后,Jim后悔没有扼杀这个强劲的对手,但他嘴上说,竞争促进了AMAT的技术进步。

Jim的决定也不是没有道理的,他非常专注。AMAT即使那么强大,也多年没碰过后端业务,所有业务都是专心在晶圆上“应用”材料。

两边下注不是Jim的风格,他当时选的技术路线是全盘押注Precision 5000:同样是多腔,经典的五边形可以挂2-4个腔体。和Novellus不同的是,P5000可以做沉积和刻蚀的组合使用。

(P5000专利图)

Precision 5000也确实是划时代的产品,形成了AMAT模块化的标准和话语权。

在P5000诞生前,晶圆在不同工序间移动经常靠人搬,特别容易污染。Precision实现了用机器手在不同封闭腔体间搬运晶圆。

后来类似理念的Endura 5500,更是多达8个高度真空的腔体,从1990年开始了PVD霸主地位至今。PVD和CVD的区别在于,PVD(物理气相沉积)没有化学反应,通常用于金属层沉积。

Precision 5000背后的重要研发人物是David Wang(王宁国)。David后来在华虹、中芯和长鑫等国内一线大厂做过CEO,屡经波折,略去不表。

七、Bob的反击

领导Novellus的Bob同志依靠自己的江湖地位和日本关系,成功打入当时如日中天的日本厂商,到10年后所有半导体大厂都拥有了Novellus设备。

AMAT和Novellus成为CVD的死对头,AMAT多次起诉Novellus专利侵权,而Novellus则结盟泛林(Lam Research)提供沉积+刻蚀完整方案。

沉积(D)和刻蚀(E)是一对配套的工艺:沉积负责铺一层薄膜,刻蚀是去掉不该有薄膜覆盖的地方。先进工艺相似的地方是,用离子D可以用离子E,用原子D可以用原子E。

两家配合,Lam+Novellus如虎添翼。

在2011年,Lam宣布和Novellus合并(Lam以33亿股票收购,相当于6:4合并),拉近了AMAT的营收差距。

作为内存设备的王者,因为3D NAND等的大发展,新Lam不断迫近AMAT的王位。作为反扑,AMAT在2013年宣布收购和Lam体量差不多的东京电子(TEL)。

八、AMAT的野心和谨慎

AMAT是沉积的老大和导体刻蚀第二,TEL的CVD也很强而且其涂布和介质刻蚀等优势和AMAT非常互补。AMAT合并TEL将产生一个比第二三四名加起来还大的半导体设备巨无霸,这使得很多晶圆厂忧心忡忡,因为讨价还价将变得更难。

2015年,美国监管机构以反垄断为由拒绝了AMAT的收购。第二年,LAM收购KLA也被否了,算各打五十大板吧。

AMAT也尝试过光刻,甚至谈过收购GCA。

我在讲KLA时提到过80年代AMAT从CV手里买了Cobilt光刻。Cobilt是半导体设备业的黄埔军校,除了KLA等人不提,ASM早期也是Cobilt欧洲代理。

飞利浦最早谈好了要买Cobilt,想为光刻机打入美国客户搞个vendor code,结果最后董事会临时变卦使得Cobilt被拆卖。

TEL拿走了Cobilt的涂布显影和晶圆检测,到今天仍是单项霸主。Jim购买的Cobilt光刻等业务却非常失败,但他迅速融资消债后全部抛弃。

因为和日本公司关系好,Jim选择和尼康合作,并帮助尼康进入美国客户。大家记得在《光刻巨人》里,Jim劝ASML首任CEO施密特放弃光刻吧?

由此能看出一点,Jim非常谨慎、厌恶风险,他很少再做核心业务的收购,生怕重蹈覆辙。直到Jim退休后,继任者们纷纷开始大规模并购的尝试。

Jim的自传我不到一小时就翻完了,书写得非常老派,一堆管理思想和慈善的内容,实在乏善可陈。这大概就是Jim的稳健风格吧。

九、先发优势

不知你注意到没有,半导体设备公司传统的拳头产品(比如AMAT的Epi和PVD,TEL的Coater和Prober,LAM的Plasma Etch,ASM的ALD)经过长期演进到今天仍然在细分领域份额领先,这对习惯价格战决胜的我们来说是不可思议的。

原因并不是这类设备做得完美或对手做不出来,实际上大多数设备都有竞品。特别之处在于,这些大厂做的绝对不仅仅是设备,更重要的是他们提供完整成熟的工艺流程和产线整合能力。

先发优势使得大设备厂能够拍肚子保证,客户投资上百亿美元的晶圆厂能够7x24正常运转。这个对后来者来讲太挑战了,经常是求爷爷告奶奶才能白送设备来试用。

晶圆厂应该算人类全部科技最最精华的集中:物理、化学、材料、电子、机械包括控制软件等技术都需要尖端中的尖端。而这些设备和技术如何整合成稳定高效的生产线,工艺流程和产线服务是关键中的关键。

AMAT是这其中最显著的代表:悠久可靠的工艺流程,反周期大投入的研发和全球化布局的服务都是它重要的优势。但是,越来越难预料的地缘政治,给整个行业的未来都增加了很大的变数。

2. KLA-芯片制程控制之王

KLA(科磊)是个很难写的公司,但作为“卡脖子”美商三强之一,又是很难绕开的话题。这篇文章,将试图避免描述复杂的量测技术细节,还是以创始人为主干勾勒KLA称霸的路途。

一、穷孩子早当家

2006年10月17日,KLA创始人Ken Levy(“KL”)因期权丑闻被迫离开了这家自己掌舵超过三十年的公司,而另一位创始人Bob Anderson(“A”)比他早走了十多年。

Levy的父母都是初中没毕业的残障人士,靠经营打印店为生。他说自己下学后都没时间玩,因为要帮助照顾家里的小生意。但这些经历,如同mini MBA那样教会他如何做小生意,而KLA的业务正是以“小生意”组成的。

Levy的父母并没有钱送他去上大学,所以他上的是当时极少有的免费大学:纽约城市学院。

毕业后,Levy去雪城大学读了硕士,同时他勤工俭学在贝尔实验室做技工。那时是60年代末,贝尔实验室如日中天,钱多到花不完:据说全美电话费的1%会给到贝尔实验室。

在那里,Levy学到了识别什么是牛人,而和牛人一起工作是多么的开心。这也形成了KLA后来的招人风格。

二、结缘半导体

显然,Levy的简历并不足以让他毕业后进贝尔实验室。他的第一份正式工作是在一家叫Link的做飞行模拟器的公司,而且一干就是6年。

那时的计算机做模拟器性能显然是很烂的,Levy说他连计算器都没有而是用计算尺。但是时代刚好让Levy参与了阿波罗登月的模拟还有和IBM合作,这等于有机会触到技术之巅。

Link里的几位大侠辞职创立了Computervision(CV):CAD的先驱公司之一。创始人给了Levy很好的条件强烈请他加盟,而Levy原本已经计划好脱产去读博士。

和其它初创公司一样,CV有远大的梦想,但是也要先赚些小钱养活自己,因为CAD需要巨额的前期研发费用。

利用CV的光学技术,Levy搞起了晶圆自动对齐。早期的光刻机也叫对齐机(Aligner)。

那时做芯片远没今天这么高大上,各厂用手工对齐套刻很普遍。Levy从K&S购买标准设备,然后改成自动对齐后再卖。

由于公司小,Levy不光做设计和加工,自己也做销售。他跑遍了IBM、TI、Motorola、仙童和国半等当年巨头。

据他回顾,英特尔当时因为太小,可以随随便便约到诺伊斯和摩尔等大咖。这种凡尔赛其实展示了KLA后来的一大成功因素:人脉(客户关系)。

三、从Cobilt到KLA

也许是机缘巧合,Motorola那时也在用Cobilt的设备,但质量出了问题。Cobilt只是个十来人的加州小公司,Motorola建议他们和Levy合作解决问题,结果Levy就力主CV收购了Cobilt。

有了Cobilt,Levy不再受K&S的制约。Cobilt的发展很好,迅速成为全套半导体设备公司之一。

因为CV的CAD业务后来起飞赚钱到手软,看不上苦哈哈的芯片设备业务,就把Cobilt光刻卖给了应用材料(AMAT),沉积等业务卖给了东京电子(TEL)。那时是1975年,正是半导体的一次低潮期。

原本只是Cobilt代理商的东京电子,逐步成为沉积业务的大哥。但应材的光刻做砸了,这是他家CEO后来劝ASML放弃的起因(参阅《光刻巨人》)。 由于对芯片行业的熟悉,Ken Levy认识到量测技术对制程非常重要,就拉着CV的CFO一起创业,那就是Anderson。所以新公司叫KLA:Levy是主心骨,所以占了两个字母。

创业并不容易,尤其在半导体的衰退期融资很难,Levy花了一年时间只拿到60万美元。

四、独特的赛道

KLA的第一款产品是关于掩模(Mask)的光学检测设备,来发现Mask上的不良或灰尘。这条产品线叫RAPID,比人工检测快了数十倍。

而这个产业需求,其它公司几乎都没发现或者不在乎,大家原本觉得Mask本来就是消耗品。Levy自己做过光刻又亲自在产线玩过,所以敏锐捕捉到这个切入点。

KLA的理念是发明别人没有但是又很需要的东西,这使得赛道上总是没有竞争者。在半导体设备行业,赢者通吃非常普遍,后来者要赶超非常难,而且检测本身是个niche的小领域。

KLA的第二个系列是WISARD,用于晶圆检测。

对行业的深入理解,加上传承自CV的先进光学和计算机图形技术,使得KLA一时几乎找不到对手。包括80年代辉煌中的日本芯片厂,也一样购买大量的KLA设备。

90年代开始,KLA的主攻方向由离线检测转到在线检测,这进一步提高了芯片良率和生产效率,而且抓住了90年代中的新一轮半导体投资浪潮。

To B客户的重要成功因素是粘性。离线设备如果出问题很容易被放弃掉,但在线设备是生产线的一部分,今天的产线从点亮到良率达标都得花1-n年,设备被换型的概率极低。更不用说量测设备本身就是标定和控制其它设备稳定热机的关键。

五、按住竞争对手

虽然KLA发展势头良好,但Levy觉察到仍有一些其它公司在复制KLA的成功路径。每家都有自己的特色设备,而且和KLA的产品功能并不重合。

这些设备单品营业额都不大,对KLA来说自研替代设备投资回报比不佳,而且后发者难以抢到别人已经占的地盘。

所以,并购成为接下来的主旋律。

1996年,KLA合并了Tencor,纳入了优秀的薄膜测量技术以及流程诊断和产线管理技术。Tencor规模也不小,两家大概六四开而且业务互补,这样强强联合树立了KLA的王者地位。

1998-1999年,KLA连续收购了干涉测量(德国Nanopro)、扫描电子显微镜(美国Amray)、产线图像管理(美国VARS)和硅片缺陷分析(美国Uniphase)等技术。

到了新世纪,KLA收购的脚步并没有减慢。据统计,迄今KLA-Tencor共收购了27家公司。

传统的通用型仪器公司如安捷伦等,根本不可能像KLA这样完全专注于芯片量测这个狭小市场,因此逐步退出了竞争。

日本Advantest等公司,则被挤压到专攻特定领域,比如DRAM和RF的测试。

六、业绩和风险

各种复杂繁多又尖端的量测技术和广泛的客户关系,形成了KLA又深又宽的护城河。KLA全球装机量近6万台,光每年的设备服务费就占了其1/4的营收。

KLA高达62%的毛利率和40%的运营利润率,让ASML都相形见绌。 2021年KLA的市场份额超过50%,而第二名只有10%多点。

但是,KLA的商业模式也不是无懈可击的。

因为半导体制程技术日新月异,这迫使KLA需要不断投入高额研发经费做新的量测设备。

即使如此,在新技术(如EUV)引入时,还是不可避免有新杀入的玩家或新发明的检测技术,KLA一不小心就会在某个特殊领域失去先机。

事实上,KLA的市场份额曾经高达70%。毕竟赢家通吃也会发生在对手身上。

七、Levy的告别

在2006年,美国SEC启动调查KLA五年前的股票期权回溯授予问题,Levy作为董事长和CEO、总法律顾问一起下了台。

德高望重的前安捷伦CEO Ned Barnholt接棒Levy一直到今天,使得KLA波澜不惊。

这一年,很多公司包括Broadcom和McAfee等也遇到同样的指控,但被告中最有名的还是乔布斯。

幸运的是,苹果被查时社会舆论已经转向,广大投资者并不想看到科技股普跌。乔帮主只是做了道歉罚了三杯酒,安排苹果前CFO从董事会离职。 3个月后,第一代iPhone横空出世。

苹果对速度坚毅的追求,代替英特尔引领了半导体行业后来的大跃进,也间接使KLA的股价从金融危机的低点到现在翻了20倍。

3. LAM和电子束光刻

一、

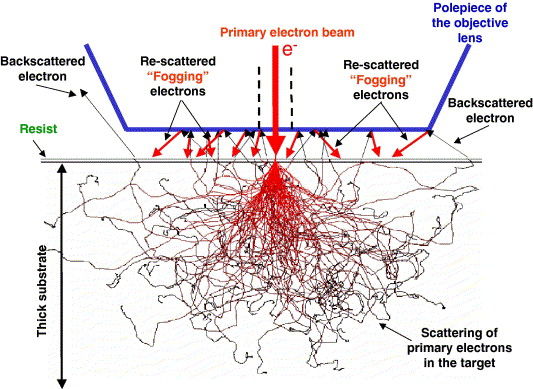

我们在《光刻机之战》中讨论跨越193nm时,曾提到尼康和IBM押宝EBDW(E-beam Direct Write,电子束直写;或叫EPL,电子束投射)。 100KeV电子束的波长只有0.004nm,分辨率对比EUV优势太大了。而且电子束可以用成熟的磁透镜,不像EUV那样得用反射镜。 然而,因为电子之间的库伦效应会引起电子束偏移,而且会有下图这种散射雾化效应,电子束光刻难以做到简单加大电流来提高效率。

尼康的第一代EPL生产60nm晶圆才7-10wph。根据Tennant的5次方定律,生产15nm的效率将降低到只有0.1%,一天出一片晶圆就不错了。 EUV虽然也功率宝贵,但一次扫描一片光场,比电子束一个像素一个像素写的效率还是高太多了。

电子束因为低效只适用于Mask等小批量产品上,以及晶圆的检测和修复之类的应用。 多电子束(Multi-Beam,千百支电子枪形成阵列)似乎理论上效率高,但技术难度也大大增加了,而且像素越小整块晶圆就需要越多的电子束,成本变成无底洞。

不过,多电子束的一些优点说服了Dr. David K. Lam(林杰屏),传奇的泛林集团(Lam Research)的唯一创始人。

二、

Lam Research曾被翻译成拉姆研究,这就像Toyota被翻译成“拖油塔”一样好玩。Lam是“林”姓的广东拼音,这种翻译遍及东南亚。

林先生出生在中国,70年代曾在德州仪器和惠普工作。当年大厂都自己做半导体设备,所以林先生敏锐捕捉到了当时自研蚀刻设备的瓶颈。

因为湿法蚀刻难以继续降低分辨率,林先生创建了用自己名字命名的泛林公司,主攻等离子蚀刻。

林先生曾深入一线,所以思路非常接地气。他设计的设备核心出发点就是适合量产,充分考虑到产线可能碰到的污染和效率等核心问题。 林非常有前瞻性地把数字技术用于设备控制,以避免操作员的失误。他也是第一个把内嵌Modem的远程诊断加进设备的人。

结果,林先生只靠一款离子蚀刻机就打了天下,随即公司上市。那也是在神奇的1984年,他成为第一位创建纳斯达克上市公司的亚裔移民。 林先生说这款设备比当时市面上的竞争对手贵了好几倍,但他认为好产品应该按给客户带来的价值定价,而不是成本定价。这种理念和ASML、AMAT异曲同工。

自此,泛林蚀刻近三十年一直笑傲江湖,而东京电子也是通过代理及与泛林合资后来成为蚀刻双雄之一。

三、

林先生在泛林上市后逐步淡出公司,追寻更多的挑战。

也许有人觉得,林先生如果一直呆在泛林到今天,百亿美金营业额的光环加上百亿身家岂不是更靓丽。 然而人生的追求又何止日复一日的重复。

林先生后来参与的公司包括两家IPO(ITex和Caliper),被蔡司收购的XRadia,被Synopsis收购的FabCentric,被Dell收购的Link,被ASMI收购的NuTool,被Veeco收购的SSEC等等。 林先生最近十年的奋斗就是做多电子束的Multibeam公司。

电子束光刻的突出优点是不需要昂贵的Mask。 但最让人绝望的是,基本上所有在电子束努力过的巨头,都在晶圆大批量生产(HVM)上放弃了。

林先生也一样很不顺利。

四、

早期业界认为多电子束可以成为DUV光刻的补充,比如打孔和切割什么的。这种思路的赞同者甚至曾包括浸入光刻大佬林本坚。 然而,随着蚀刻黑科技的飞速发展,使得FinFET和NAND等3D技术成熟度超乎想象的高,多电子束作为DUV补充的需求几乎不再存在。

从某种意义上说,林先生创建的泛林在这十年打败了自己的HVM电子束梦想。

林先生倒不那么容易承认失败,他找到了电子束的一个Niche应用:用自己的机器在光刻后给每颗芯片再刻一个的Unique ID。

传统光刻无法给每个芯片打不同的ID或者密钥,因为Mask是一样的。

这个ID有什么用呢?芯片级唯一的ID和不可访问的私钥是关键应用的最底层信用源,这超出了PCB级的TPM。

美国国防部购买了此技术,理论上为黑客遥控军方无人机和导弹设置了最高障碍。 林先生认为核电站和银行等也应该采用带光刻密钥的主芯片,但说实话实用性似乎仍旧有限,因为系统漏洞的短板通常在人身上。

五、

EUV苦战20多年,最终和智能手机厂商产生的惊天需求胜利会师。 到了明年,ASML的High NA设备EXE:5000将点亮奔向1nm的道路。按摩尔第二定律,这台最新光刻机单价将是2.5亿美元。

(Credit: IMEC and ASML)

(Credit: IMEC and ASML)

多电子束也是EUV Mask制作的重要革新,然而再往后的埃米时代呢? 从IBM开始研究到现在50年仍不放弃的电子束,也许能成为新技术的小基石。 林先生本科学习的是工程物理,但到读研的时候,核能已经不吃香了。他艰难转系到化工,离子成为连接两段知识的桥梁,也带给他第一个伟大成就: 挂着“林”这个名字的机器造出的芯片躺在我们每个人的手机里。 今天,年近8旬的林先生仍然走在半导体业一条看不到尽头的艰难路上。这给了此文一点勇气踩一踩“成功”的那个庸俗定义,来致敬Dr. Lam。

4. ASM(L)和电子束光刻

这篇是上一篇《LAM和电子束光刻》的姊妹篇:关于创新、勇气、运气和经营管理矛盾交织的故事。

一、

《光刻巨人》里有一个遗憾,就是对创始人Arthur Del Prado先生被迫退出ASML没有心理描写。

如果读者有机会看一本关于他50年创业征程的厚达900多页的书《Fortunes of High Tech》,将会感叹Del Prado先生的一路坎坷。

今天ASM International(ASMI) 市值106亿欧元, ASM Pacific(ASM PT)市值465亿港币; 从ASM出走的ASML市值2226亿美金, BESI(含前ASM Fico)市值45亿欧元。

这些神迹一样的数字,背后又有怎样的故事呢?

二、

荷兰ASM(先进半导体材料)公司的早期生意也是从代理开始,“贸工技”并没有什么可指摘的。

1970年ASM的CVD创新带来黄金的1980年代上半期,这也是ASML诞生的物质基础。在80年代中期,ASM是全球罕见的同时拥有光刻、沉积、离子注入和各种封装设备的全系列半导体服务商。

而随后资金的匮乏和短视的投资者给了Del Prado先生无尽的压力和烦恼。

Del Prado先生骨子里的创新原动力,和股东要求短期的价值回报产生了激烈的冲突。

半导体行业的风雨动荡,使得ASM从80年代后期到00年代一路颠簸。除ASML外,他还卖掉了离子注入(ASM Ion Implant)和芯片级封装(ASM Fico)子公司。

接下来,我们重点看一下2007-2008金融危机时的ASM公司。

三、

ASM Pacific是ASM的亚太分支,包含中国和东南亚地区,而日本和韩国由于半导体强大所以有单独的分支来负责。

考虑到亚洲的特殊文化,Del Prado先生从一开始就让本土人主导管理,而结果是成功的。

那时候中国半导体还相对落后,所以ASM Pacific的主要目标是后端封装和贴片设备。这带来一个扎实的落脚点,并一路成功走到今天。

而总部的ASM International,却由于产品竞争力落后于AMAT等公司,陷入生存的困境。

ASM的投资者要求剥离赚钱的ASM Pacific,他们其实希望亏损的总部早点关掉。但Del Prado希望Pacific补贴总部的半导体前端设备研发和运营。

而且Del Prado手中的一件大杀器正等待开花结果。

四、

由于各种PE股东的压力,2008年老Prado选择退休,但他力主传位给儿子小Prado。这在东亚天经地义的做法,却遭到投资机构的强烈反对,认为此举违反现代公司治理原则。

由于半导体行业需要不断烧钱引入外部投资,Prado家族当时只拥有ASM约35%的股份了。

股东Fursa(原纽约梅隆旗下的对冲基金)因为也投资了AMAT,两家一起配合质疑Prado父子的管理能力,并要求分拆公司出售。

当年被迫放弃ASML的阴影使得Prado父子奋起反抗,成立基金会暂时保住了公司控制权。

然而,事情没有结束。

AMAT随后出价仅4-5亿美元试图购买ASM最核心的沉积业务。这时是2008年,大家还记得那时半导体业崩盘到什么情况吧。

幸运的是,正当ASM考虑断臂求生时,似乎AMAT觉得在金融危机中花钱有所不妥撤回了报价。

但是,救命钱从哪里来呢?

五、

这要说到前文提到的大杀器了。

这就是ASM已经研发了10年的原子层沉积技术(ALD)。

45nm以下的先进制程中,传统的氧化薄膜走到漏电的极限。而应用ALD的High-K金属栅(HKMG)漏电少了一个数量级。

ALD是ASM手里的王炸,但现在牌拿在手里还炸不了,因为英特尔的主流量产还在65nm。

由于High-K/ALD是延续上个10年摩尔定律的重要技术,在2009年英特尔给了ASM救命钱。但是这个投资是保密的,所以几乎没有机构跟投,仍缺钱的ASM晶圆前端裁员1/4。

Fursa等外部投资者还在董事会在干扰公司运营,他们把控制权官司打到2012年。最高法院最终支持了Prado父子,小Prado也证明了自己是个合格的管理者。

直到2013年,靠ASM Pacific后端业务输血近10年后,ASM的前端业务才恢复了盈利。

因为High-K终于成为主流。ASM International在巨头夹攻中开辟了新的战场并一路展翅高飞。

六、

老Del Prado是否功成名就退隐江湖了呢?

并没有。

退休后他继续把毕生所得投入了主攻电子束光刻的Mapper Lithography,掀起了对“逆子”ASML的最后一战。

我们提到过,EUV在头十几年并不被看好,即使到了2015年包括英特尔台积电在内的各路专家也没觉得它能用。

Mapper公司是荷兰代尔夫特大学的嫡子,看过《光刻巨人》的朋友应该知道这相当于荷兰的清华。

Mapper的目标是用13260支电子束来提高“光”刻效率。Mapper不仅得到大量政府补贴,台积电也有投资并积极地在Fab配合试验。

浸入光刻先驱林本坚先生,是Mapper的拥护者。

检测和制程控制之王KLA,也是Mapper的投资机构。

鉴于这么多大佬都认为电子束光刻可行,我们也不能想当然认为EUV是唯一的出路。只是电子束要烧多少钱才能做出HVM产品和形成产业生态,没有人知道。

2016年老Del Prado同志与世长辞。Mapper失去了重要的行业影响大咖,他们的样机只做到2000支电子束并且存在很多问题。

在EUV前景逐渐明朗的情况下,努力了近20年的Mapper公司难以继续融资,并在2018年圣诞节后宣布破产。

仅一个月后,ASML迅速收购了Mapper的IP资产和收编了大多数研发人员,并关闭了这条产品线。虽说ASML也有电子束检测设备,但此举更像是对EUV曾经对手的斩草除根。

七、

今天,挂着“ASM”Logo的ALD设备生产的CPU,躺在我们大多数人的电脑或手机里。

ASM PT分拆独立的声音一直不绝于耳。作为一家扎根中国的香港上市公司,她为中国经济建设也做出了突出的贡献。

从二战日本集中营生还的Arthur Del Prado先生,去世后的遗产仍然在影响着我们的生活。

这篇小文只是抛砖引玉,在半导体行业的传奇英雄多如璀璨星辰。

5. 应用材料公司(AMAT)的故事(2)-ALD魔咒

一、AMAT的版图扩张

半导体设备领袖应用材料公司(AMAT)在收购东京电子(TEL)失败后,并没有气馁。不断扩张版图弥补短板,仍是AMAT的重要目标。

下一个猎物,是Kokusai Electric(KE)。

Kokusai在日语是“国际”的意思,“国际电信”是日本侵华时期成立的官方无线电设备公司,它在2000年和日立电子合并成日立国际电气(Hitachi Kokusai Electric)。

在主搞广播通信的日立国际里,有个很诡异的部门,专做半导体薄膜。

这个部门的LPCVD(tube CVD)和氧化/扩散业务非常强,而AMAT在相关领域非常弱鸡,拿下日立这个部门,将如虎添翼。

但这个事怎么操作呢?日立没说很想卖呀。

这就需要私募来缝合了。

二、KKR勇斗艾略特

2017年初,KKR不断购入日立国际的股票,然后在4月份和日立达成协议,分拆薄膜部门22亿美元单独拿下,这就是后来的KE。

没想到,美国另一家激进对冲基金巨头艾略特的刀也拔了出来。

艾略特(Elliott)虽然规模小一些,但是其著名的歌者老板(Paul Singer)玩狠的声名超过了KKR。艾略特一度持股接近9%,迫使KKR把收购价从22亿提高到30亿。

虽然没有确切证据说明AMAT站在KKR背后,但KKR能坚持高价完成收购,然后仅一年就以35亿美元转手KE给AMAT,说两者没关系我是不信的。

爱尔兰、日本和韩国迅速就批准了AMAT这项并购。但AMAT等了两年,也没等到最后一个批准:

中国没同意。

三、AMAT的隐含损失

适逢2019年特朗普对华为的打击,使得中国对美系厂商的并购特别谨慎。国内相对比较优秀的设备商如北方华创、沈阳拓荆等的主攻方向也是做薄膜(沉积和炉管等),和KE重合度还是挺高的。

直到2021年3月底订婚合约到期,我国官方也没答复,AMAT只得宣布并购失败。

AMAT通过拿下KE反攻内存设备市场的目标再次受挫。另外一个隐含的损失,则是本文的标题:

原子层沉积(ALD)。

ALD是在表面铺一层薄薄原子的技术,对比传统的CVD、溅射、蒸镀等技术,薄膜厚度极其均匀而且缺陷小,其应用则越来越广泛。

四、痛苦煎熬的ASM

在《ASM和电子束光刻》一文中提到过,ALD是ASM International闪耀归来的关键。

我也说到2009年英特尔才给了ASM救命钱,到2013年ALD大量出货使得ASM的前端业务(WFE)才恢复了盈利。

那么,在半导体行业引入新技术的痛苦阵痛阶段,ASM曾如何自救呢?

在2007年和2008年,ASM把自己珍贵的ALD技术授权给了KE和TEL,授权期长达10年。

这有点像引狼入室。但一方面那些授权费帮ASM熬到了2009年,另外一方面ASM也需要日本巨头共同帮助ALD配套成熟推向市场。DRAM厂商比英特尔更早引入ALD,如果没有它们吃螃蟹,英特尔的High-K可能会进一步延迟。

五、ASM的代价

ASM目前2/3的营业额来自ALD,其市场需求仍在快速增长中,ASM的ALD遥遥领先占其中约一半的份额。

毕竟ALD总TAM相对还是有限,所以守住ALD是ASM的底线。

ALD设备可粗分成两大类:单片晶圆处理和多片晶圆处理。前者多用于高端逻辑芯片,对精度控制极高;后者多用于内存芯片(DRAM和NAND)。

先进制程中的单片ALD设备,ASM占绝对领导地位。而对于多片批处理ALD,TEL和KE则优势明显,日系ALD一次能处理100片晶圆甚至更多。

三星的内存产线曾经满满的全是KE的ALD,但在日韩贸易战后,开始扶植本土的Eugene。Hynix同样全力扶植韩系的Jusung和Wonik IPS。

不能不联想的是,韩系设备商的技术渊源,会和日本不无关系。

那么在四面围攻下,ASM的ALD剩下的王牌是什么呢?

六、ASM的专利

有人突然想到:对啊,2017年ASM对KE的十年技术授权不是到期了么。

确实,在2017年ASM立马对KE发起技术侵权的仲裁申请,两年后KE(KKR)支付1.15亿美元和解。

在KE的官网上,你甚至看不到ALD这三个字,只能看见多片“批处理设备”。这也许是对ASM权威的尊重,也许这是和解的一部分吧。

下两图显示了ASM在ALD专利组合强度上仍遥遥领先。

(Chart Credit: LexisNexis)

七、抵抗AMAT的入侵

我们在前文里提到,AMAT的关联私募Mellon/Fursa曾在次贷危机期间试图入主ASM,自己也亲自下场,不得不感叹AMAT对ALD的前瞻判断。

小del Prado(Chuck同志)在2007年临危受命,在公司最艰难的情况下,抵御了一波又一波顽强攻击。对方不断泼脏水和购买股票试图入主董事会罢免他,法院判他败诉他仍咬牙坚持,直到n年后精疲力竭打到最高法院。

在公司不断失血的过程中,ASM WFE挥泪裁员1/4以及拆公司和卖技术授权,如果不是对自家企业的爱和坚定信念,一般人肯定扛不住这种压力一卖了之。

老del Prado不服输的血液流淌在儿子的血管里。苦熬5年后,ASM的ALD羽翼渐丰随即展翅高飞。从Chuck接棒公司到今天的ASM International股价翻了100倍,其百亿欧元的市值已经不再是AMAT可以轻易搞定的了。

ALD就像个魔法项链。财大气粗的AMAT反复追求戴着这个项链的各位气质美女(ASM、TEL和KE),聘礼都下了好多次,就是娶不进家门。

<半导体拾趣>

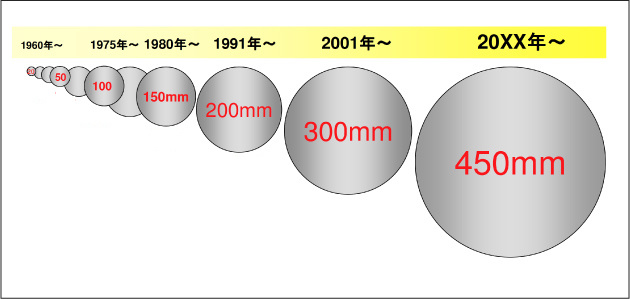

1. 为什么还没有18寸(450mm)晶圆

目前世界上芯片的产能超过70%是12寸(300mm)晶圆,而第一条12寸Fab线迄今已近二十年,为什么我们还看不到下一代18寸(450mm)晶圆厂呢?

一、

首先,我们先看看为什么下一代非得是18寸,而不是14寸或者16寸呢?这是个有趣的问题。

在90年代,仍认为自己执半导体牛耳的日本人,曾组织了一个超级硅晶研究所,试图直接从200mm晶圆提升到400mm。

日本人成功拉出了一米多长的400mm晶棒,认为技术上可以实现450mm,但需要一口大锅,但还真没这么大的锅。

拉晶炉底下是个石英锅(坩埚),用来融化多晶硅碎块。做一口纯净无比的二氧化硅大锅,却是个高超的技术活。

同时,为了拉450mm的晶棒,锅里大概要放一吨的硅块,比煮300mm的汤重一倍,而且提拉的也会多用十几小时。

如何让这一大锅像熔岩一样的硅浆糊一直控制在稳定的温度下,硅棒提拉和旋转速度也都极其稳定,成为比300mm更大的挑战。

后来,还不断有各种用小锅不停加料的方法被设计出来。

虽然都不容易,但半导体届对这点困难表示不屑一顾。

因为 200mm x 1.5=300mm 所以 300mm x 1.5=450mm

就这样。

二、

历史上更大的硅片都使得单位面积芯片成本显著降低,不过究竟是怎么降低的,却是个复杂的问题。

芯片生产流程中,设备成本和时间成本是两大核心要素。

450mm晶圆的面积是300mm的2倍多,那么生产效率也可以是两倍吗?

很遗憾,并不是这样算。

更大的晶圆并不能节省光刻和测试等工艺的时间,只能节省晶圆装载、蚀刻、各种清洁打磨等时间。

那么增加的设备成本能否真的转换为更高的生产效率呢?

答案是:不知道。

300mm晶圆厂制造成本中光刻据说已经占了一半,这个比例远高于200mm厂

SEMI曾预测每个450mm晶圆厂将耗资100亿美元,但单位面积芯片成本只下降8%。

三、

因为450mm晶圆涉及到整个产业链上下游的巨大变化,总投入是千亿美元量级的,半导体业界再也没有一家牛到能够独家制订标准和承担风险。 这时还是需要产学研加上政府引导。

2011年新上任的纽约州州长Andrew Cuomo力主搞了个大政绩。

Cuomo成功邀到芯片五强(IBM、英特尔、格芯、台积电和三星)在纽约州大幅度研发下一代芯片技术,大家表态投资44亿美金推进450mm,这就是全球450联盟(G450C)。

这个联盟的关键基础是纽约州立大学理工学院(SUNY Poly)的实力和IBM微电子大本营多年在该州的耕耘,还有纽约州承诺的政府补贴

Cuomo还拉着尼康共同出资3.5亿美元搞出450mm浸入式光刻机。

欧盟在更早时间搞过一个EEMI450的合作计划,以色列也搞过一个Metro450。

然而所有的合作都没有使450mm成功

四、

无心硬件的IBM把半导体部卖给了格芯,但格芯并没有足够的钱去搞450mm这么大的工程,最后白白损失了一大笔之前的投入。

缺钱也许是后来格芯放弃7nm研发的一个原因吧。IBM一直是SOI技术的倡导者,格芯算是继承了遗志。

英特尔其实是最积极推进450mm的公司。但事不凑巧,G450C期间(2011-2016)刚好是英特尔搞14nm Broadwell的时间

被用到极限的DUV光刻机和复杂的FinFET使得英特尔当时良率非常低,路线图各种延误。解决不了技术问题,分心去上450mm晶圆意义也不大。

ASML也正在EUV光刻机中挣扎,光源效率等问题一直拖后量产的时间表。资金压力使ASML率先宣布退出450mm合作。

虽然有尼康光刻机支持,但是如果450mm整体良率和效率并不能显著提升的话,成本并不会比300mm低。 从过程看,三星和台积电似乎是最不积极的。当时它们还在搞20nm,做450mm大哥的代价估计它们都很清楚。

当初300mm晶圆厂上马的时候,大概有七、八家芯片巨头步调一致,这使得风险均摊了。

五、

SUNY Poly的CEO在2016年因丑闻下台,英特尔又一直陷在10nm的泥潭里,没有公司再愿意牵头,G450C联盟彻底瓦解。

Cuomo州长倒是一直连任到今天,看来会搞经济的领导在哪里都受欢迎。

错过了唯一一次时机,不再有领头羊公司搞450mm晶圆,450mm的经济性是否存在变成了无法知道的谜。

且不说是否有合适的经济模型来模拟450mm的各种设备成本增加,以及各种生产效率和使用率,每一步的良率都是极其不可预测的变量。

根据450mm晶圆厂的上百亿美元投资水平,能玩的只剩英特尔、三星和台积电三家了。而很明显,这次它们步调一致地把钱投到EUV。

历史上的规律是在新的晶圆尺寸上开发新的制程技术,比如200mm厂大多还停留在90nm。但目前我们完全看不到300mm厂上技术研发停止的迹象

六、

目前在300mm上开发新一款7nm芯片的初始成本可能已经有3亿美元,那么在450mm上估计数字更恐怖。

目前市场上PC已经饱和,手机也接近饱和,新的应用如IOT等还相对较弱。在整个半导体业不景气时,巨额投资月产几万片450mm的晶圆厂,如何消化产能也是个很现实的问题。

也许,真的要等到摩尔定律走到物理极限和遍地都是机器人的时代,我们才有机会重新看到450mm的启动。

2. 摩尔定律究竟死没死

“预测摩尔定律死亡的人每两年翻一番”

2018年是英特尔悲哀的一年。就在公司50周年大庆前一个月,挤了五年牙膏的CEO柯再奇因桃色事件辞职。

外界猜测,这只是董事会找的一个小借口干掉他,因为本身这个恋情微不足道。

最关键的是,柯再奇简直就是摩尔定律的反义词。在他任内,从14nm到14nm+++尴尬无比。而摩尔定律就是英特尔的基本法。

2018年,在半导体制程技术上曾遥遥领先半个世纪的英特尔被台积电反超。老陪衬AMD的RyZen居然在也迎头赶上。

Nvidia的黄仁勋说,摩尔定律已经死啦。一代巨擎Risc先驱David Patterson也说摩尔定律死了。

这几乎等于说,英特尔存在的意义消失了。一个科技界的指路明灯变成了一个普通的赚钱机器。

一、

如果单看英特尔的财报,总体来说还是不错的。虽然在新产品上捉襟见肘,但是搭着云计算强劲的东风,英特尔的CPU还是供不应求。

如果时光倒流到十多年前,英特尔一定后悔两次拒绝苹果的日子。因为苹果培养了它的两大对手:三星和台积电。

在iPhone第一代发布前一年,英特尔拒绝了为乔布斯提供手机CPU并卖掉了自己的ARM分部XScale。苹果选择了三星。

2012-2013年,苹果为了去三星化寻求iPhone 5s的A7处理器代工厂。传闻中的候选人英特尔却没有接,台积电当时也没准备好接这么大的单子。

又在三星忍了一年的苹果,砸巨资投向台积电,终于实现了20nm A8的量产。当年英特尔已经开始量产14nm,领先台积电1-1.5代。苹果对CPU性能的图腾式要求倒逼了台积电的一路狂奔。

半导体先进制程需要太多资金的投入,苹果这个大客户的驱动终于给台积电井喷的动力,并在7nm站到巅峰。而格芯很明显是先进制程客户太少,导致没有钱继续军备竞赛。

二、

事后诸葛亮是没有意义的,错误谁都犯过:乔布斯当年也清仓过ARM的股票,微软也清仓过苹果的股票。

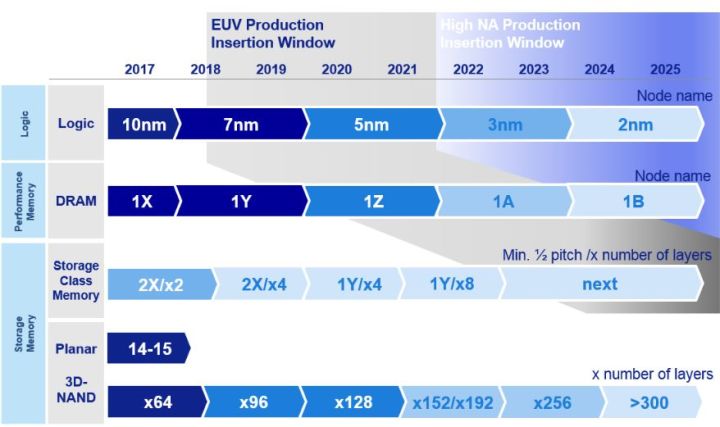

我们八卦了半天,还是要回到摩尔定律这个话题。

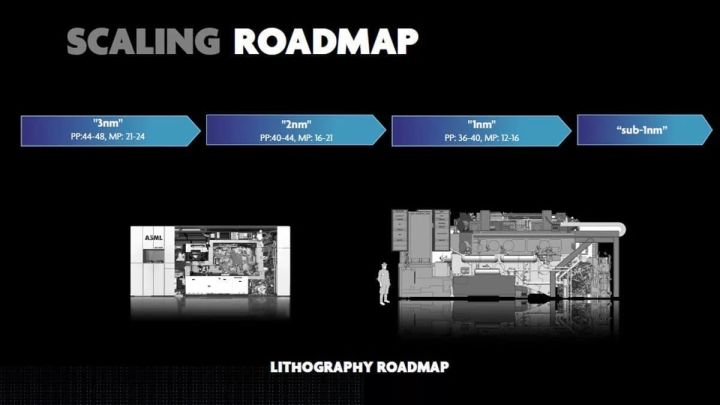

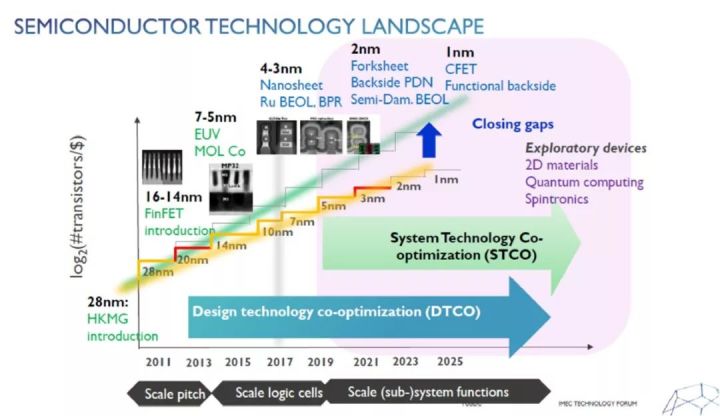

在英特尔灯塔暗淡的同时,大洋彼岸的比利时小镇鲁汶则熠熠生辉。下图是IMEC最新路线图,1nm已经正式出场。其实IMEC数年前就对此坚信不疑,而英特尔的Roadmap早就沦为平庸。

(Photo Credit: IMEC)

IMEC是尖端技术回归欧洲的一个象征。作为ASML的铁杆盟友并部署了最新NXE3400系列EUV的半导体研究重镇,IMEC也是High NA EUV的原型机联合研发合作伙伴。因此IMEC是最有底气说,它在真机上实现了1~3nm技术。

下图是ASML的路线图。由于High NA EUV已经设计完成,所以从光刻角度认为至少未来十年摩尔定律还在掌握之中。

(Photo Credit: ASML)

下图是High NA超净室里的巨型光学测量真空仓。

IMEC认为,超越5nm以后,晶体管Cell的模式可能是各种形状的FET管子。

(Photo Credit: IMEC)

有没有越来越像乐高积木的感觉,接下来粗浅解释一下一些基础知识。

三、

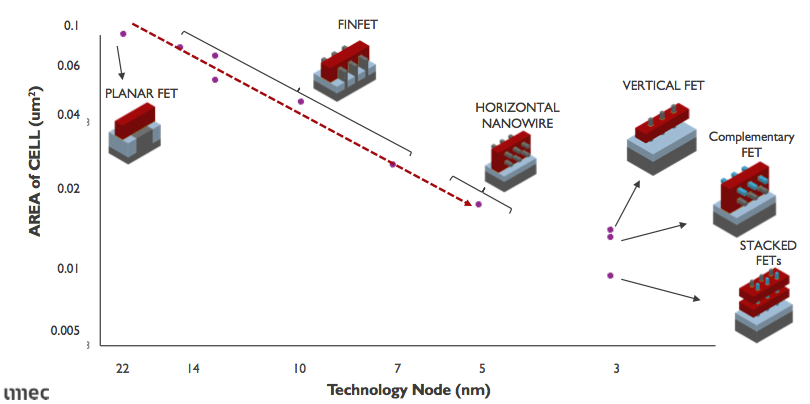

首先,有人会质疑道:原子直径才0.1nm(1 Å),怎么可能把这么复杂的晶体管做到1nm。

确实如此。目前所谓制程技术或技术节点多少nm,并不是晶体管做到这么小了。

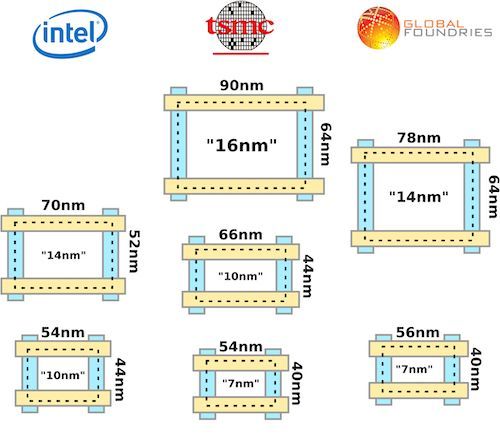

早期晶体管的缩小都是类似二维的,为了达到摩尔定律,长宽各缩小到0.7倍则面积缩小近一半(0.7x0.7=0.5)。传统ITRS定义技术节点是最小金属间距(MMP,即下图蓝色那根)的一半。但到了20/22nm引入FinFET以后,MMP的减少开始变得很慢,但是因为3D化后晶体管数量仍旧激增,厂商再用1/2MMP就显示不出来技术进步了。因此各家的命名就开始乱了起来:

20nm x0.7=14nm,所以新一代叫14nm 14nm x0.7=9.8nm, 所以再新一代叫10nm 10nm x0.7=7nm, 所以下一代叫7nm7nm x0.7=4.9nm, 所以再下一代叫5nm

(请注意,上面这些0.7并未真正物理出现,只是假想如果二维缩小0.7而已。实际上看下图台积电10nm到7nm,MMP距离只是从42/44nm降到40nm)

(Photo Credit: WikiChip)

从上图看,英特尔的10nm和台积电的7nm平面基础尺寸是近似的。为了对比技术差距,单位面积的晶体管数成为一个好方法。据分析数据,两者每平方毫米都是一亿个晶体管左右。但台积电早已量产(麒麟980/990,A12/A13,AMD Ryzen 3000等),但英特尔多年还是搞不定良率问题。

四、

有专家猜测,英特尔10nm碰到的问题可能和它家激进地把导体从铜全面转到钴有关,而台积电和三星仍然用铜或镀钴。铜是很好的导体,但有个很讨厌的特性,就是在纳米尺度电阻会激增。

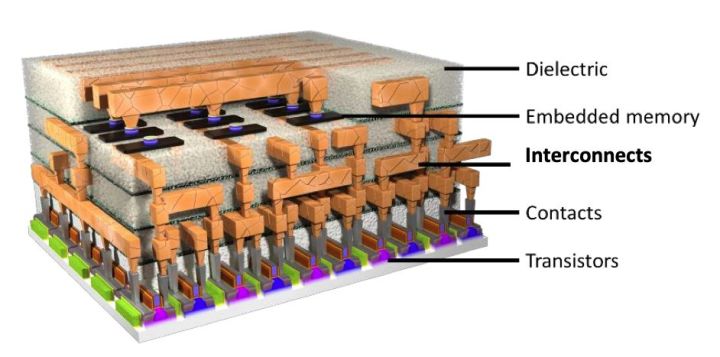

下图是很漂亮的示意图,图中铜颜色那个就是铜。实际的芯片里这些金属层可以有12层之多,把最底下的晶体管互联起来形成电路。

这就是最微观层面搭建的宏伟大厦。想想看,这是在芝麻大的空间里,上亿个晶体管上面复杂搭建了上亿根铜筋的混凝土建筑。

金属钌是替代铜的另一个选择。而在晶体管材料上,硅锗合金和拥有更佳电性能的铟、镓和砷化物也在被深度考虑或已应用。

下图很好地展示了在半导体发展历程中,人类绞尽脑汁使用了元素周期表上的各种可能。这还不包括各种化合物。

(Photo Credit: SEMI)

看到这种精神,你认为让科技精英们直接放弃摩尔定律,会那么容易吗?

五、

5nm制程基本上还是会用已经成熟的FinFET架构,FinFET比平面Planar更大的电流和更快的开关速度足够支撑到5nm。只是光刻必须要用到EUV,否则掩模的层数要多到失控了。

目前各家的3nm方案都是更加立体的FET,nanosheet和nanowire等统称为GAA(Gate all around)。“到处都是闸门”,这个名字显示了这些小乐高晶体管的诡异模样。它们还包括了碳纳米管等各种复杂的材料。

IMEC目前笃信CFET将是打开1nm大门的钥匙,到那时各厂市场部宣传的单位将是埃米而不是纳米。

虽然这些技术都在实验室实现了,但是距离量产还有数不清的险阻。但最大的障碍是:钱。

目前开发一款7nm芯片的成本是3亿美元,5nm预测是5亿美元,而3nm很可能到10亿美元。

究竟未来能有几家公司需要做这种芯片呢?

这时,可怕的摩尔第二定律也闪现了威力:“新晶圆厂的成本每两年翻一番”。 目前新7nm工厂是150亿美元,那么5nm工厂将需要投资300亿美元,3nm则理论上是600亿美元。

六、

正是因为各种不确定性或各种悲观,否定摩尔定律的声音越来越多。确实,对于目前硅架构存在量子隧穿效应极限。

不过,可行的方法不仅只有继续缩小晶体管的尺寸,还包括做多层晶体管的方案和叠加晶圆的方案等。

英特尔也在试图改进处理器架构的方法来实现另类摩尔定律,因为我们的最终目的是为了实现单位芯片面积计算力的每年提高。早期CPU性能是靠提高主频实现的,但后来英特尔的Core架构和AMD的Zen架构都成功实现了主频不变算力的突破,所以这个思路一定还有突破空间。

从目前情况看,至少未来十年人类还有充足的技术手段继续倍增芯片性能。再往后,也许量子计算真的会到来?

3. 和时间旅行者讨论半导体

五一前的黄浦江旁,春风拂面。

太阳懒懒地照在窗上,滨江道上的歌手正卖力地唱着情歌。我坐在星巴克的皮椅上,紧张地盯着眼前的馥芮白。

“您是金先生吗?”,声音翩若惊鸿。

Emma是一位技术专家,刚从2035年回来。她身着一件没有任何字的灰色T恤,头发自然地垂到肩上,看不出一丝疲惫。

“记得我们的约定吧?不可以问未来发生的事情,只可以聊聊逻辑。” Emma说道。

我点点头,打开手机上早已准备好的问题提纲。

问答环节:

金捷幡:我们现在是2021年,人们对摩尔定律的发展充满不确定性,你能讲讲吗?

Emma:人类对物理极限的认识还非常幼稚,定义摩尔定律终点的想法过于一根筋。况且目前10nm、7nm和5nm等定义和物理尺寸无关,只是简单粗暴地每次乘以0.7而已。

Emma:摩尔定律从来不是关于线宽的,而是关于密度的。如果以封装好的芯片单位投影面积计算晶体管数量,再翻很多倍都很容易吧?还有看看现在的3D NAND。逻辑芯片也显然可以3D化,只是你们技术还落后而已。

金捷幡:有一种论点叫“死亡经济学”,就是技术的金钱门槛大到一定程度后,就不可能继续下去了。

Emma:人类的信息革命其实才刚刚开始,你根本想象不到你们未来对算力和存储的需求会大到何种程度。

Emma:清朝辛丑条约赔的4亿两银子连陆家嘴“三件套”都不够建。钱不是需要操心的事情。

金捷幡:好吧,我还是问点实际问题吧。现在碳纳米管在实验室表现还不错,是不是会成为3nm以下技术的支柱呢?

Emma:我不能告诉你结果。碳纳米管需要另外制备,比如把石墨烯卷成小管子,精准沉积到光刻后的硅片上。你们最先进的原子层沉积High K材料,在碳纳米管也不适用了。你们还需要海量的新技术设备,而大马士革工艺用了几十年都烦了吧。

金捷幡:明白了,似乎这条路太艰难。3D SoC好像更容易点吧?

Emma:目前人类的芯片技术,在均衡上存在比较严重的问题。主流内存几十年没什么大进步,冯诺伊曼架构又要求内存和计算分离,DRAM的带宽、速度和功耗都差到姥姥家了。算力的倍增也未必一定需要靠堆晶体管的,架构是个核心点。

Emma: 人脑的算力和存储究其根源,能量也是通过植物和动物食物来源的太阳能。你看看一天只要吃几片面包,人脑实时图像处理能力就比你200TOPS的最强算力芯片还厉害。

金捷幡:唉,所有人都知道DRAM的问题,但每一次它都会战胜所有对手。现在DRAM的功耗在很多系统都超过CPU了,速度还那么慢。

Emma:3D SoC比如HBM可以解决部分带宽问题和部分芯片尺寸问题,也许你们中期可以解决散热和成本等麻烦,但长期看内存速度的瓶颈仍然是人类要解决的问题。

Emma:人类和各种IoT每天产生的数据量将迅速超过你们现有的处理能力,机器学习和神经网络将不可避免地推进内存内计算和新式内存的应用。

金捷幡:新式内存是指MRAM、RRAM和PCRAM等内存吗?我知道FRAM因为读写速度和功耗等优势已经广泛引入电表等IoT领域。

Emma:我不能告诉你结果,并不说DRAM会被取代,你们需要摸索的地方还太多了。另外,3D SoC还包括GPU、NPU和FPGA等集成到一起,但人类还没有搞明白处理能力和架构之间的关系。

金捷幡:怪不得Nvidia要收ARM,AMD要收Xlinx,Intel收了Altera。他们是要在数据中心掀起一场XPU大战吧?

Emma:不光数据中心,你们所谓的边缘计算需求也很大呀。数据形成的电子流动消耗了大量的能源,在网络里、在主板上、甚至在总线里最多。

Emma:你们终将明白,传统通用CPU和冯诺伊曼架构是代价高昂。不过你们的程序员还没有意识到在新的复合架构模式下新的编程方式应该是什么样的。

金捷幡:嗯,听起来考计算机系在未来几十年仍然有不错的前景。我们回到半导体制造的环节,High NA的EUV光刻机快出产了,但我觉得应该先用多次EUV曝光不是更经济吗?

Emma:你的逻辑有道理,低NA EUV两次或四次曝光在技术上更顺理成章。高NA如果从2nm开始启用,在光刻胶、mask、metal沉积等都有大量技术问题要同步解决。

Emma:另外,其实NA=0.55应该叫Middle NA,NA=0.75叫High NA才合适哦。只是焦深会更短,晶圆台和Mask移动的精准度量级则更高。

金捷幡:似乎学机械也可以焕发青春呢。我听说ASML对晶圆台启动移动的瞬间光子的浪费都感到可惜,因为EUV射线太宝贵了。为了保证产能,他们必须和时间赛跑,尽可能提高晶圆的移动速度,但台面飞快地加速和减速时,还不能产生一丝震动。

Emma:对,这是值得敬佩的。另外深度学习技术的辅助可以帮助工程师们补偿提高成像质量,如同你们现在的手机可以用计算摄影,ps月亮的技术也可以用于修正曝光线条。

金捷幡:这个蛮有意思的,这样的话似乎摩尔定律未来十年的瓶颈完全不在光刻上了。我想再问个相关问题,关于数字货币的未来是怎么样的?

Emma:这个问题有点不该问哦。我只能说,信用法币发行量大了以后,自然会流到各个地方去。超发的货币不一定引起大的通货膨胀,它们可以流到新产生或者新资产化的东西上。不同的数字货币就像不同的股票或收藏品一样,总有不同阶层的受众。

Emma:金融食物链上最高的捕食者,永远是把别人的东西借给别人来低风险套利。底层的人们在解决了温饱以后,总会把多余的钱赌一下命运,试图提升阶层。

Emma:但他们实际上只是数据源,数据处理者永远是上层。人们的存款会被贷给别人,买的股票甚至数字货币会被借给别人,他们承担了所有的风险,但只有少数人能完成跃升,因为大部分利润还是捕食者拿走了。

金捷幡:这个结论蛮让人焦虑的,我们这儿的手机总是跳出个假红包或者引诱用户选小贷付款,做这些APP的人早都已经是百亿富豪。

金捷幡:

再问个开心点的问题吧。我最近玩了Pico的NEO和Oculus的Quest2,很喜欢。虽然因为岁数大了很久不玩游戏,但现在VR上手好容易而且游戏个个是精品,看电影效果也不错。另外沉浸的感觉和传统游戏机真的区别巨大,太刺激了。以后VR会成为一个巨大的产业吗?

Emma:你又想探口风买不买FB股票吧?我不能告诉你答案。VR确实可以让人类的宅家生活翻天覆地,AR也可以在工业界大显神威。但关键的问题要问你自己,人类是否将变得越来越不喜欢出门。

Emma:在解决了8K、16K视频的带宽问题后,人们都没必要去电影院了,套上眼镜就可以有和影院一样的观感甚至体感。解决了32K、64K视频带宽问题后,连旅游都没必要了,套上VR眼镜想身处哪个国家哪个地点都行,在火星上也行。

金捷幡:不知道为什么,这听起来并不美好哦。假如人们不爱出门了,那特斯拉会变成世界销量第一的汽车公司吗?

Emma:很抱歉,我不能说。今天的会面该结束了,我已经感觉到希尔伯特空间的扰动。

金捷幡:我想最后再问下:人类能战胜新冠病毒吗?未来的世界是变得更好还是更坏了?

Emma笑了笑说,反正会和你想象的不大一样。

4. 未来三十年的芯片路线图

在《摩尔定律到底死没死》一文中,我们给出了未来十年的信心。结果这几天看到Celso Soares的讲解敬佩不已:他大胆画出了未来三十年的路线图!

1989年是日立最早在实验室做出FinFET的时间,由此可见日本人当年在半导体确实如日中天。

3D Stacking是这里值得一提的:就是把内存什么的都叠在CPU上面。最有价值的是叠高带宽内存(HBM),同时缩小了导线的时延。

原本内存带宽和时延是相矛盾的东西,这也是目前计算机最大的瓶颈之一。

DRAM的性能早发展快到头了,但它的一些特性比如读写对称、超长寿命和成熟经济的半导体技术等又使得新的内存技术如MRAM和FeRAM总是一再被延后。甚至从成本考虑,业内开始用更慢的技术,比如3D XPoint来替代一部分DRAM,因为3D NAND的容量发展几乎是无限的。

从图上看,作为L4 Cache的HBM可能是未来一段时间的亮点。所以,似乎目前AMD的HBM路径就是其赢取Xbox X和索尼PS5的最大利器。而Intel和NVidia最近在消费计算领域都有点压抑。

2026年开始用碳纳米管,这是半导体核心摆脱硅的开始。

制程技术到1-2nm时,手机处理器会到4Ghz的天花板。

值得一提的是:在这个十年,摩尔定律的推动主要不是靠物理学,而是靠钱。

再下一个10年半导体中开始部分用光子取代电子,据说光子可以有更高的带宽。

然后2035-2040年,就开始引入量子计算:90%的光子比特混合10%的量子比特。

量子计算再牛也还是低等数学(比特计算),而上帝创造的人脑是1000亿的神经元组成的随机分布式计算和存储。到2050年,两者组合起来大概就可以终极一切了:计算个疫苗有没有效估计就几毫秒的事,也许随身带着它就能直接发现清除所有癌细胞。

传说一般人类肉身能给大脑供的能量只够驱动10%的计算能力。

斯嘉丽约翰逊演过一个吕克贝松的电影《Lucy》,讲女主角被激活了剩余90%神经元而达到融合天地、穿越物质和能量的超能力。

下边不知道怎么编了,反正一定要活到那个时候呀。

5. 某国、IMAX、DMD和元宇宙–中式内卷的反面样本

由于众所周知的原因,加拿大在我国过去三年里形象大跌。曾在那里旅居过几年有点感悟,考虑到情况有所缓和,今天我们沿一条不常见的路径探讨一下标题中的复杂话题。

一、引子

加拿大的体制其实和美国相去甚远,它更像北欧多一些。由于相对完善的福利制度,劳动人民996的激情非常弱。

悠闲寒冷的生活除了使懒人多,倒是也会带来不少的创新,只是3000多万的人口在市场竞争中对阵美帝比较艰难,比如:

黑莓 vs 苹果

Corel vs Adobe

ATI vs Nvidia

Maple vs Mathmetica/MATLAB

Shopify vs Amazon

……

不过,在一些需要消费品味的东西上,加拿大有一些老牌帝国的傲慢文化,比如:

商务人士喜欢的四季酒店

旅游人士喜欢的(前)费尔蒙酒店

人生赢家喜欢的庞巴迪环球

男生喜欢的始祖鸟(Arc’Teryx)

女生喜欢的露露(Lululemon)

......

上述品牌的特点是在价格上绝不妥协,但在品质上也确实出类拔萃。

持有类似特点的另一个加拿大品牌,就是我们今天的主角:IMAX。

二、IMAX

看电影选IMAX通常体验会有所不同,原因是IMAX影片从制作到放映环境都有一套封闭的高标准。这是需要品味积累的,并不是简单搞一个大屏幕就可以替代。

“大”和“清晰”是两个比较矛盾的指标,但如果钱特别多,则不是问题。

特大的商业IMAX屏幕面积有800平米,只有IMAX高达18K分辨率的70mm胶片(15/70)才能真正满足它。遗憾的是,虽然IMAX有完整的胶片放映方案,但除了科技馆博物馆以外,几乎没有几家电影院买得起和养得起。

同时,也没有几个导演能够用得起15/70胶片。事实上,没有一部商业电影是完全用IMAX 70mm胶片拍的,比如最新一部007《无暇去死》里只有40分钟。

虽然我觉得作为观影天花板的IMAX胶片影院300元一张票很合理,但明显大多数观众不会买账,而且也没那么多片子可放。这导致IMAX必须对市场妥协,对竞争对手妥协。

IMAX的早期使命就是“大”(Max),但是随着数字化浪潮的到来,IMAX在“大”上面没那么较真儿了,大多数IMAX数字影院的屏幕(3-6层楼高)和旗舰级影院(10层楼高)比要小得多。

IMAX在全球有约1600家影院,而大中华区就占了其中近一半。虽然IMAX占中国市场份额不到5%,但按惯例依然有各式各样的竞争对手冒出来卷。应该承认,IMAX在这种环境下的品质确实做出了不小的妥协。

毕竟电影数字化以后技术门槛大大降低,买几个投影机包装一下有什么难的,你IMAX不也只有4K分辨率的数字放映机。

4K数字到18K胶片间的鸿沟,是人类数字化征途中极少有的一次败绩。

三、神奇的DMD

因为大多数观众满足于4K,所以商业放映机的核心部件厂商德州仪器(TI)始终没有推出8K的原生DMD。对电影迷来说,这是个很大的遗憾。

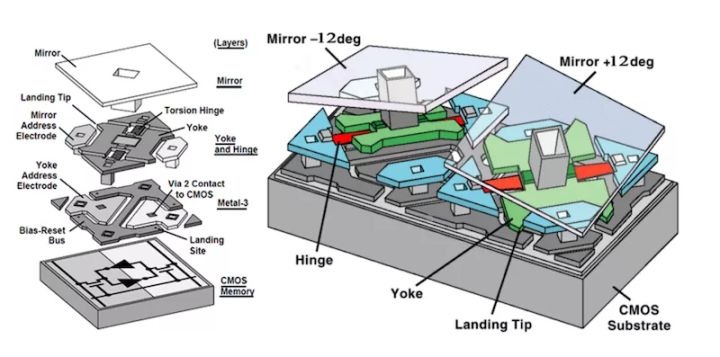

在我的文章里,从来没谈过的一类芯片是MEMS(微机电系统)。今天,正好聊聊MEMS之王DMD(数字微镜芯片)。

4K液晶有830万个像素,4K DMD是在对角不到2厘米的阵列上面有830万个可以独立翻动的小镜子。

(电子显微镜下的小镜子,可以朝两个方向翻12度)

人类追求极限的过程中,有很大一部分是在和光较劲儿。对于数字投影来说,就是要把一束光切成百万丝,然后还要独立控制其中的每一丝。

TI在研发和量产DMD时,曾遭到内部的激烈反对,因为实在太难太难太难了。听TI的朋友讲,DMD在前几十年都没赚多少钱。

那它难在哪儿呢?

四、伟大的DMD

每个铝合金小镜子是沉积到一个SRAM单元上的,它比头发丝截面还小几倍,另外要能朝两个方向翻转。估计没人能做出这么小的马达吧?

实际上小镜子是巧妙设计靠静电驱动的,并依赖极其袖珍的铰链弹性复位。

(红色的两根就是复位关键:静电吸附镜子翻转后产生扭矩)

(红色的两根就是复位关键:静电吸附镜子翻转后产生扭矩)

这一步大致做了10年,尝试了无数种材料和工艺,但仍不成熟。因为目标是每个镜子要在10万小时生命期里翻动2万亿次无损坏,但当时做到500小时都难。

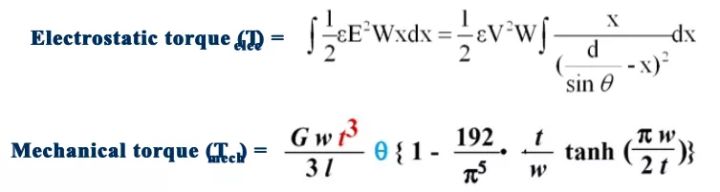

(静电扭矩和机械扭矩平衡的计算,实际上比这个复杂得多,还要需要计算那些静电力需要多大电容,产生这些电容最小需要多少电压)

(静电扭矩和机械扭矩平衡的计算,实际上比这个复杂得多,还要需要计算那些静电力需要多大电容,产生这些电容最小需要多少电压)

最后,100万个镜子的总无故障翻动要求是恐怖的100万乘2万亿次。如果这个任务交给我,估计辞职一万次的心都有。

TI的工程师们又花了10多年,集合了电子、机械、材料、化工等多学科的顶尖专家,反复试验排除任何一个导致失效的设计,最终实现了即使在投影机高温环境下也都稳如泰山的微动结构。

即使如此,事情大概也只做了一半。

如何让这些小镜子能够显示亿万种颜色?如何控制显示的灰度?如何把这种特殊的芯片有经济性地制造出来?

工程师们的创新是让人敬佩的。因为小镜子可以快到每秒钟翻动数千次到上万次,TI的图像处理算法可以通过几百次红、几百次蓝和几千次绿的开关(占空比)来调制各种颜色,还可以通过每秒几千次开关镜子来控制亮度/灰度。

这并不容易,因为镜子只有12度的翻转,在如此小的面积和角度上实现光线的射入和射出的完全开关需要极其精确。此外,占空比原理看起来和后来OLED控制每个像素的驱动芯片有点像,但第一个吃螃蟹总是更艰难的,要考虑人眼最低能接受的频率。

此解决方案就是鼎鼎大名的数字光线处理(DLP)。

DLP投影最大的优势是,它的光线不像液晶那样穿透过去有巨大的损耗,对比度也比液晶投影高得多。对于高端三片DLP机器来说,精准的颜色和黑度都是液晶难以匹敌的。

五、DMD是怎么制造的

我们讨论过很多关于半导体制造的知识,这里当然要再深入一步。

通常的MEMS模块以传感器为主,由硅CMOS单元叠加MEMS单元耦合而成。输入是声光电等模拟变量,输出大多是简单的几个数值或开关,这通常对加工精度要求不高。

DMD的难度则大得多得多,它的输入是每秒千万甚至上亿个颜色的数值,输出是每秒几百万个镜子的几十亿次独立运动。

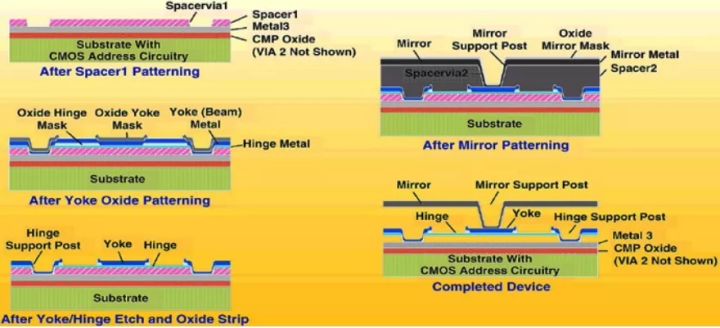

DMD大概需要在制作SRAM以外再做三次光刻:

第一次是画底板,相当于一个金属框架,支撑第二层的那些部件并分离开,还要与SRAM连接。

第二次是画中间最复杂的铰链层,这一层要做York(轭)、静电充电板和产生扭矩的那个Hinge、还有镜子止动支撑等。

第三次是画百万个镜子,镜子本身是沉积的一层铝合金,底下的一层spacer被刻蚀掉以后,镜子就变成单腿独立可翻动了。

DMD作为MEMS的旗舰,也有力地促进了各种MEMS芯片的发展。后来各种各样极富创新的微机电芯片纷纷出现,因为DMD让大家体会到没有什么是造不出来的。

DMD的开发团队负责人Larry Hornbeck毕业于美国一所二线大学:凯斯西储。他从本科到博士连续一个专业读了13年到31岁才毕业,应该不算天赋型同学吧。

Dr. Hornbeck毕业后在达拉斯工作40多年几乎只做了一件事,就是DMD。最终他功成名就,甚至还拿了一尊奥斯卡奖。

六、VR和元宇宙

说了那么多,既然TI在DMD上有如此宽阔的护城河,为什么还赚不到大钱呢?

因为液晶。液晶统治了绝大多数显示市场。

液晶同志和LED同志精诚合作,技术发展更加宏大和迅速,连诺贝尔奖都拿了三次。

个人猜测,IMAX影院最大的对手也将是液晶:VR眼镜里的液晶。

IMAX和普通电影最大的差异化在于“沉浸感”,在家看大屏电视最大的问题也是难以获得沉浸感。

VR眼镜却能解决这个问题。

下面的视频是我用Meta/Oculus Quest 2录制的看IMAX片头,实际感受效果几乎和影院相当。

(时长00:40)

IMAX片头是精心设计过的,对分辨率不太敏感。实际上,虽然Quest2号称准4K,但实际上单眼只有2K,这离我们期待的电影清晰度还有距离。

科技工作者仍在不断努力,比如所谓第四代半导体IGZO应用在新一代薄膜晶体管上,使袖珍液晶面板进一步提高分辨率更加可行。8K甚至更高的VR设备,必然出现在未来的路线图上。

虽然什么算元宇宙还有争议,但足够迷惑肉眼让人忘了是在现实世界还是数字世界,应该是最正宗的视觉元宇宙。

七、细节

Quest 2的手柄也很有意思,只要一节5号干电池。以我对体感游戏的认知,加上被Wii手柄虐过好多年,肯定觉得锂电池是更好的选择。

然而我错了。Quest 2手柄的省电到了夸张的程度:在低烈度使用情况下,半年换一节电池都是可以的。

因为它的原理和电视遥控器很像,只需要发射红外线,没多少功耗。其光学追踪技术难在VR头盔上的四摄像头,要几无延时地追踪和判断手柄的精确位置,这背后的软件和AI算法难度非常之高。(注:配合光学追踪判断手柄动作的还有另一种MEMS芯片:TDK Invensense的6轴高精度IMU(加速计+陀螺仪),这玩意儿的功耗也只有毫瓦甚至随时微瓦级休眠。)

从Quest Pro的泄露信息看,它可以精细捕捉全身动作。这需要的算法和算力比之前只能捕捉手部又进了一大步。但是它跳票了,估计是太难做了。

VR是一个例子,特斯拉是另一个例子,软件越来越成为主机/设备厂的门槛和核心竞争力。甚至看看我们常提到的ASML:早在90年代初的一台光刻机就有上亿行代码,到DUV有十亿行再到EUV有几十亿行。

很多日本公司的硬件很棒,但软件差到不行,细节上的缺失使那些曾如日中天的产品逐渐落伍,关于这点之前聊索尼时也说过:那些几十个键的遥控器、反人类的同步工具和复杂的树状菜单。

八、内卷

未来的中外元宇宙可能根本无法互通,甚至大家说的元宇宙都不一定是同一个东西: 各种虚拟现实应用/虚拟货币/虚拟产权(NFT)等等在我国的合法性都是两说的。

“卷”不只有价格杀到死和劳力拼到衰竭,利用信息不对称的概念割也是另外一种。那么作为消费者或投资者应该如何建立自己的价值判断呢?

上面提到了很多品牌和技术,大多经过了十年甚至几十年的沉淀。我们在内卷这些领先者的同时,有时会忘记一些东西。

我们看到在TWS耳机市场里,多到吓人的厂商在卷AirPods;

我们也能看到在电动汽车市场里,多到吓人的厂商在卷特斯拉。

IMAX、DMD、特斯拉…甚至四季酒店和Lululemon,它们都有一些很耐琢磨的细节,这些细节让它们在内卷泥潭中出淤不染、濯清不妖。

在内卷+的思潮中,批评谩骂很容易,但欣赏就难了。

学会欣赏细节,才能制作细节。

承认问题和差距,才能建立纠正反馈循环。

最后,躺平下来,听听美妙的音乐,看看孩子的笑脸,从细节中获取治愈的力量。

6. 特斯拉的独特气质、星际殖民和碳化硅革命

在看了好几遍《星际穿越》之后,就特别想买特斯拉股票。

一直不敢吹特斯拉,因为它独特的气质并行于人类有史以来最伟大的工程项目。很多人听到这个要么说你傻X,要么说你吹牛X,最好的情况是说你居然相信老谋深算的骗子编故事。

中国的电动汽车产销量早就高居世界第一,电车是个什么鬼东西早就被勤劳勇敢的人民揭了个底儿掉。你特斯拉不过也是穿着西服马甲的一堆电池加一个马达而已么。

扭转这一印象是很难的,尤其群众看到特斯拉的高价格配上简陋的内饰和较低的装配质量。

接下来,我们重新梳理一下这个你也许听过的故事碎片。

一、清晰的目标

在最近二十年,伊隆·马斯克的人生目的已经逐渐变得清晰无比:使人类具有在其它行星生存的能力(Making life multiplanetary)。

注意,是移民其它星球,而不是像登月那样浅尝即止。

为什么呢?

站在人类的立场上,和《星际穿越》里作物灭绝的假设类似,在面临毁灭时(比如小行星或大瘟疫等各种意外来袭),逃到其它星球的能力最好还是提前准备好。

站在个人的立场上,钱对马斯克这样的人已经意义不大,做一番惊天动地的事业才是毕生追求。他自己说:没有什么比得上漫步太空和群星共舞 ( I can’t think of anything more exciting than going out there and being among the stars)。

在十七、八年前,马斯克听说送宇航员上火星一趟需要至少5000亿美元。显然没人有这么多钱,除了美国政府。

马斯克决定自己花钱发几盆植物去火星拍几张照片。他希望用给火星带来生命的形式,像60年代登月那样重新点燃美国人的激情,来重启辉煌的载人太空计划。

马斯克去了三次俄罗斯,试图花几千万美元购买俄国人的洲际导弹,作为送这些植物的载体。各种不顺利的过程让他意识到,登火星和火箭的成本高昂,并不在于国家愿不愿意出钱,而在于当时的太空技术太陈旧也太贵了。

因此,马斯克在2002年创建了SpaceX,研发自己的火箭技术。这时特斯拉还未成立。

经历了十七年各种失败和濒临破产,今天的SpaceX在运载能力和成本上已经傲视群雄。

二、星际飞行

一般人到这里就功成名就了,但马斯克的目标只完成了前一半:火箭的重复使用和大推力的实现方法。

规划中的更大推力火箭(BFR)现在叫Super Heavy,用来搭载百名乘客的叫星际飞船(Starship)。在马斯克看来,只搭载几名航天员太不经济了。

我能看出来,马斯克最珍爱的公司是SpaceX,而不是特斯拉。特斯拉虽然也雄心勃勃,但和太空梦想没法比。他即使很缺钱的时候,也没有让SpaceX上市。因为马斯克并不想让SpaceX被股市绑架,从而沉迷于商业卫星发射赚钱。

在各国火箭今天还不肯放弃几十年前的古老发动机时,SpaceX已经开始设计用新一代猛龙发动机替代战功卓著的梅林发动机。

Super Heavy+Starship+Raptor Engine:马斯克征服火星的蓝图终于齐备了。

(星际飞船, Photo: SpaceX)

但是复制一千套的钱还不够,技术也还不成熟,怎么办?先拿地球人练练手。

既然火星都能去,先组织月球7天旅游团吧,顺便赚些钱。

更妙的是,这套飞船从纽约起飞到上海降落当然也是可以的。旅途只要半个小时。

据测算,燃料加发射等成本应该不到2百万美元,搭载100名乘客每人2万美元,比私人飞机便宜多了。马斯克认为到时候成本将比飞机头等舱要便宜。

月球旅行和跨洋飞船这些,马斯克许诺我们应该能在10年内看到,因为他要在自己有生之年看到火星殖民的开始。

三、改造火星

很多人说,登陆火星我信,你说让百万人在火星上居住打死我也不信。这个确实是最受争议的一点。

有意思的是,人类如何在火星上持续生存和繁衍,很多细节都被认真规划过了。比如火星上充满了二氧化碳,适合植物生长,而植物又可以产生氧气。 地球上的氧气,据说就是藻类和各种植物产生的,在火星上再玩一遍,似乎也不是不可能。事实上,很多证据显示,火星上曾经产生过生物。

(改造火星, Photo: SpaceX)

火星两极有足够的冰,融化了甚至能形成海洋。碳氢氧三种元素可以组合成各种东西,比如做燃料的甲烷。马斯克说这是SpaceX BFR选甲烷做火箭燃料的原因,因为需要返回地球。这个大“骗子”真是天衣无缝。

有人说,星际移民死亡率肯定很高,很显然是这样的。 早期从欧洲移民美洲的人里面,死亡率也是超高的:比如五月花号上的人,一年死掉一半。澳洲的早期移民,也都是社会底层和囚犯。 那时的人,绝对也不会想到今天的美洲和澳洲是什么样。150年前的清朝人,也绝不会想到我们现在有飞机和电脑。

人类在火星上,能源从哪里来,显然是个首要问题。在地球上,其实几乎所有的人类能源来自于太阳(核能和地热除外)。

亿万年前的生物吸收了太阳能,变成我们今天的煤和石油。现在的食物,也是通过草食或肉食直接或间接把太阳能吃进我们肚子。理论上有太阳和水,生物就能生存。

只是在火星上,没有化石燃料供我们使用。太阳能发电则是最直观的选择。

所以,特斯拉和它的太阳能子公司SolarCity就联系起来了。

四、零排放

火星上的卫星互联网(Starlink)、轨道交通(Hyperloop/Boring)和电动汽车(Tesla)都已经规划了,只是这些实验要先在地球上做。

特斯拉给我们画出的蓝图大概是这样的:未来二、三十年内,人类的能源将主要来自可再生能源。

亚马逊的贝索斯也承诺,2040年亚马逊将做到零碳排放。他说,“如果年发货量100亿件的亚马逊可以做到,任何公司都可以。”

也就是说,不再烧煤和烧油来发电,也不再开内燃机汽车。不管你信不信,这样起码没有雾霾了,空气会很棒。

为了达到这一点,电动车要达到和燃油车一样的动力和价格。

显然从材料成本上来看,在产量足够大的情况下,电动车一定更便宜。电动车大扭矩的特点在动力上本来就可以秒杀燃油车。

电动车的弱点只剩下续航能力和充电站网络,所以特斯拉把所有的尖端科技都投入在这个上面了。这就是特斯拉和其它各种电车的重大区别,因为只有特斯拉一家身上背负着沉重而宏大的使命。

很多燃油车企做电车,要么沉浸在赚取政府补贴中,要么沉浸在用燃油车平台改造电动车中。

确实消费者也不懂,和他们有什么关系呢?

五、特斯拉的技术领先在哪儿?

评价特斯拉在汽车设计上的追求,“登峰造极”四个字首先冒了出来。

特斯拉目前驱动单元的设计寿命是160万公里,而且不需要维护。

原本电动车在动力上已经占据优势,但是马斯克仍不满足。所以我们今天看到特斯拉的风阻系数在所有量产车里是最低的,甚至低到传统车厂不能理解的程度。

前几天发布的Cybertruck皮卡外形诡异被广为嘲笑,原因也很简单,这个大皮卡的风阻甚至低于多数燃油轿车。

特斯拉的电池制造和电池管理技术都非常领先,不过这不是本文的重点所以就不展开了。

特斯拉掀起的巨大革命是所谓“软件定义汽车”,这个讨论众多我也不展开了。软件包括OTA和辅助驾驶也是车主们对特斯拉的口碑如此好的最主要原因。

特斯拉即将启用的第三代硬件采用独家设计的全自动驾驶芯片,视频处理速度超过每秒两千帧,将真正有能力处理360度的8个摄像头和12个超声波传感器的实时状况。这也使马斯克有底气拒绝昂贵的激光雷达。

(实时跟踪多目标的自动驾驶, Photo: Tesla)

值得强调的是,起源硅谷的特斯拉和SpaceX在软件技术也是顶尖的。而传统车厂完全没有这个基因,所以追赶并不是一两年就能搞定的事情。

特斯拉的电机也是重要核心部件。在从追求性能的感应电机转到追求平衡的永磁电机后,特斯拉完成了类似SpaceX的规划:就是一款电机通用所有车型,需要大动力就用双电机或三电机。

同样这款电机的出生花了十多年的时间积累,特斯拉利用先进的软件仿真和计算机集群来设计这款电机,最终结果是其能源效率高达吓人的97%。

即使这样,还是不满足特斯拉追求卓越的脚步。电动汽车还有一大损耗来自变压和变频:电池到电机的DC-AC、充电的AC-DC和内部用电器的DC-DC转换。在高压部分,使用硅基IGBT是通常解决方案。

特斯拉为了追求行驶里程仅5%的提升,不惜贵几倍的代价在业界率先全面采用碳化硅(SiC)替代IGBT。在最热门的化合物半导体中,氮化镓(GaN) 适用于计算机和通讯等低功率高频率应用,而碳化硅适用于高功率领域。虽然节能效果明显,但是由于成本问题一直未被广泛应用。

碳化硅是气相结晶,生产效率和均匀性远低于硅晶圆。其超高硬度和脆性导致切割损耗也成为巨大的问题:因此我们看到水刀和激光冷裂等各种先进技术不断被引用尝试。

由于特斯拉的引导效应,碳化硅作为功率器件在地球上的普及可能被提速了一倍。这不仅对电车产业,也对其它行业的节能产生了巨大而积极的推动作用。

特斯拉在所谓三电包括电池、电机、电脑硬件软件和甚至传动等各个关键领域已经无一短板,加上充电站,每项都领先对手1~N年。

六、激动人心

特斯拉缺的只有钱,如果没有花不完的钱,就只能一步一步扩充产能。

写这篇小文只是用微薄之力再普及一下这个了不起的梦想。上海能够在汽车市场饱和的情况下,勇敢接纳特斯拉建成第三个超级工厂,这非常有远见。